【點晴模切ERP】財務(wù)管理中利潤表的超強簡單攻略

當(dāng)前位置:點晴教程→點晴ERP企業(yè)管理信息系統(tǒng)

→『 經(jīng)驗分享&操作答疑 』

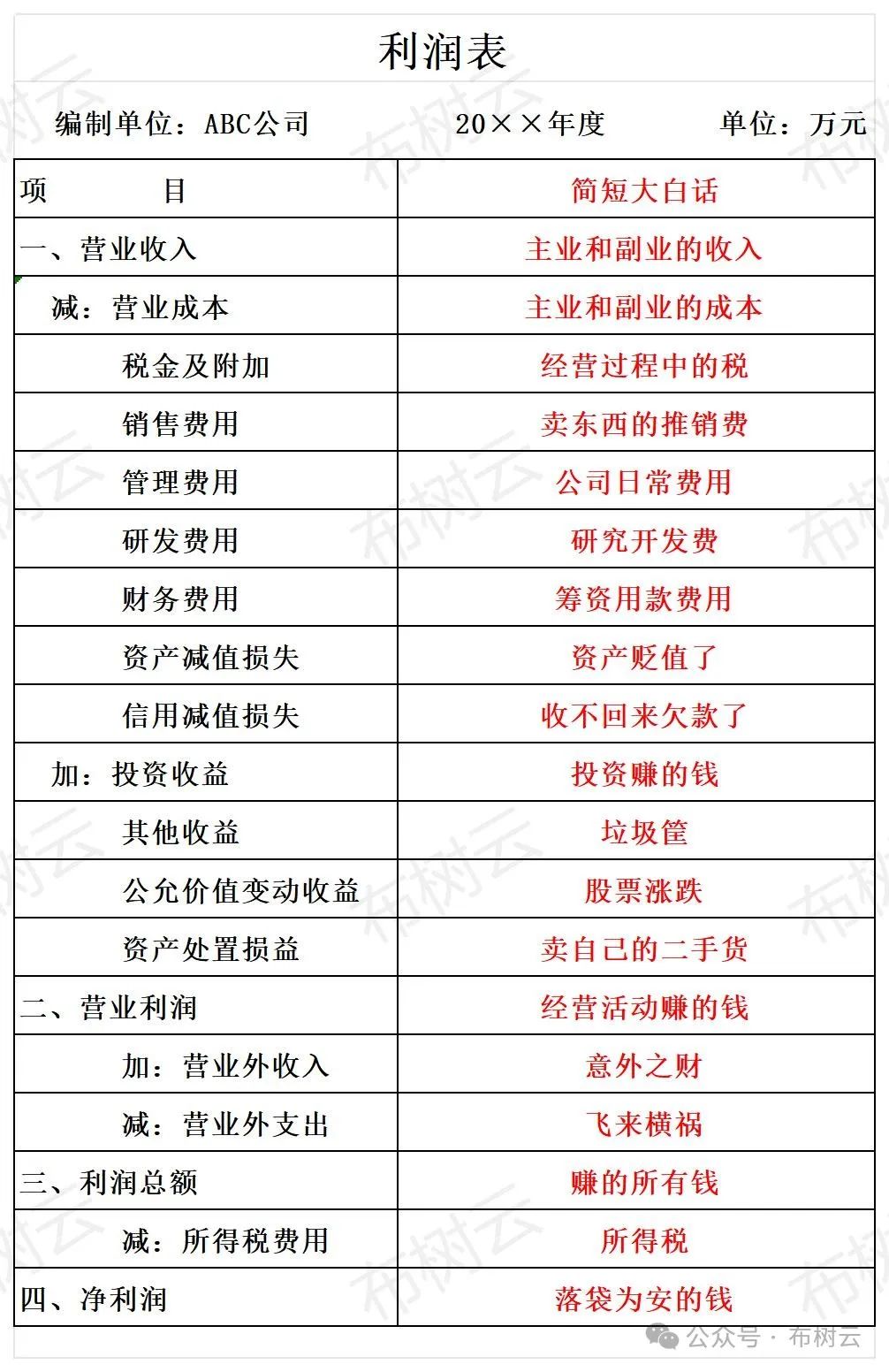

導(dǎo)讀 上篇我們講解了財務(wù)報告中的資產(chǎn)負(fù)債表,對于我的財富=借來的錢+自己的錢,有了初步了解,鏈接在此:資產(chǎn)負(fù)債表的超強簡單攻略。接下來我們就要講解稍微簡單點的利潤表了。 作為“面子”,利潤表是反映企業(yè)在一定會計期間經(jīng)營成果的財務(wù)報表,用來評價企業(yè)的盈利能力及其構(gòu)成與質(zhì)量,還起到了考核企業(yè)管理者經(jīng)營業(yè)績的作用。 利潤表是反映企業(yè)經(jīng)營資金動態(tài)表現(xiàn)的報表,屬于動態(tài)會計報表。如果說資產(chǎn)負(fù)債表是一張照片,反映時間點,那么利潤表就是視頻,反映某段時間。 既然是“面子”,利潤表也僅代表賬面,可能看上去產(chǎn)生了很多利潤,內(nèi)在卻是虧損的,這是因為利潤表是按照權(quán)責(zé)發(fā)生制編制的。 權(quán)責(zé)發(fā)生制下凡是本期發(fā)生的收入或支出,不管有沒有產(chǎn)生現(xiàn)金流,都作為本期的收入和費用處理;反之,盡管款項在本期收到或付出,凡不屬于本期的都不計入當(dāng)期收入和費用。 比如本年A賒銷給B一百萬的貨,需要在本期確認(rèn)一百萬的收入,但是錢沒收到,會作為應(yīng)收賬款處理。在第二年A認(rèn)為B會還款,賬面金額不變;A認(rèn)為B不會還款,A就計提減值損失,將應(yīng)收賬款做壞賬處理,這樣利潤表中的利潤就會減少一百萬。 僅是評估不同,就對利潤表產(chǎn)生了不小影響,所以利潤表可以直接用嗎?我們就要結(jié)合資產(chǎn)負(fù)債表和現(xiàn)金流量表來思考一下數(shù)據(jù)的合理性了。 基礎(chǔ)的利潤表模板大白話 相比資產(chǎn)負(fù)債表,利潤表要簡潔很多,整個表都圍繞著“收入-支出=利潤”展開。

營業(yè)收入是銷售收入、提供勞務(wù)等經(jīng)營活動所實現(xiàn)的收入總額,包括主營業(yè)務(wù)收入和其他業(yè)務(wù)收入。把不符合收入確認(rèn)條件的確認(rèn)為收入是財務(wù)造假的常用手段。比如三個月內(nèi)可無條件退款的商品銷售收入不能直接計入主營業(yè)務(wù)收入,預(yù)計不會退回的確認(rèn)為“主營業(yè)務(wù)收入”,會退貨的則需要計入“預(yù)計負(fù)債—應(yīng)付退貨款”。 與營業(yè)收入相對應(yīng),是企業(yè)銷售商品、提供勞務(wù)等經(jīng)營活動的成本,包括主營業(yè)務(wù)成本和其他業(yè)務(wù)成本。營業(yè)收入-營業(yè)成本=毛利,毛利÷營業(yè)收入=毛利率。 有的公司存貨已經(jīng)賣掉,但是沒有及時結(jié)轉(zhuǎn)成本,在賬面上造成存貨“擠壓”現(xiàn)象,提高毛利率,這也是財務(wù)造假的一種。 該科目核算企業(yè)經(jīng)營活動發(fā)生的消費稅、城市維護(hù)建設(shè)稅、資源稅、教育費附加及房產(chǎn)稅、土地使用稅、車船使用稅、印花稅等相關(guān)稅費 銷售費用、管理費用、財務(wù)費用和研發(fā)費用顧名思義是為了銷售、管理、籌資和研發(fā)產(chǎn)生的費用。 需要注意的是假如一家公司在不同會計期間的利潤表中,差別不大的營業(yè)收入?yún)s產(chǎn)生了更多的銷售費用,可能就是在走下坡路了。因為一家公司由強轉(zhuǎn)弱往往是從產(chǎn)品滯銷開始的,為了緩解銷售壓力就需要更多的宣傳費用。 營業(yè)外收入和營業(yè)外支出是偶發(fā)的不可持續(xù)的。假如一家公司的營業(yè)外收入過大甚至占利潤總額過半的那種,幾乎就是“粉飾報表”了。或者本來是虧損的,但是通過營業(yè)外收入實現(xiàn)連續(xù)幾年的微利,那么后續(xù)大概率出現(xiàn)巨虧,通過巨虧填補前幾年的坑。 利潤表中的所得稅費用是會計期間的合計數(shù),是期間數(shù),和資產(chǎn)負(fù)債表中的應(yīng)交稅費不是一回事。是以利潤表中的當(dāng)期所得稅+遞延所得稅得出。當(dāng)期所得稅=(利潤總額+納稅調(diào)增項目-納稅調(diào)減項目)×所得稅稅率。 通過上述的講解大家也發(fā)現(xiàn)利潤表是具有很大的局限性的,充斥著大量會計假設(shè),為了更客觀以及深層次的了解公司,就需要把利潤表結(jié)合著資產(chǎn)負(fù)債表、現(xiàn)金流量表一起分析,下一篇我們就來講解現(xiàn)金流量表的超強簡單攻略。 點晴模切ERP更多信息:http://moqie.clicksun.cn,聯(lián)系電話:4001861886 該文章在 2024/4/18 18:04:13 編輯過 |

關(guān)鍵字查詢

相關(guān)文章

正在查詢... 的專業(yè)生產(chǎn)管理軟件系統(tǒng),系統(tǒng)成熟度和易用性得到了國內(nèi)大量中小企業(yè)的青睞。")

主要針對港口碼頭集裝箱與散貨日常運作、調(diào)度、堆場、車隊、財務(wù)費用、相關(guān)報表等業(yè)務(wù)管理,結(jié)合碼頭的業(yè)務(wù)特點,圍繞調(diào)度、堆場作業(yè)而開發(fā)的。集技術(shù)的先進(jìn)性、管理的有效性于一體,是物流碼頭及其他港口類企業(yè)的高效ERP管理信息系統(tǒng)。")

提供了貨物產(chǎn)品管理,銷售管理,采購管理,倉儲管理,倉庫管理,保質(zhì)期管理,貨位管理,庫位管理,生產(chǎn)管理,WMS管理系統(tǒng),標(biāo)簽打印,條形碼,二維碼管理,批號管理軟件。")

都免費,不限功能、不限時間、不限用戶的免費OA協(xié)同辦公管理系統(tǒng)。")

|

400 186 1886

400 186 1886

")