壞賬準(zhǔn)備,指“壞賬準(zhǔn)備”會計科目,在會計準(zhǔn)則(2017版)也叫信用損失準(zhǔn)備,是指企業(yè)定期對應(yīng)收款項進(jìn)行全面檢查,預(yù)計應(yīng)收款項可能發(fā)生壞賬,對于沒有把握收回的應(yīng)收款項,計提壞賬準(zhǔn)備。如果(應(yīng)收賬款)計提的壞賬準(zhǔn)備最終無法收回,就形成壞賬損失,也叫壞賬。企業(yè)對壞賬損失的核算,采用備抵法。在備抵法下,企業(yè)每期末要估計壞賬損失,設(shè)置“壞賬準(zhǔn)備”賬戶。備抵法是指采用一定的方法按期(至少每年末)估計壞賬損失,提取壞賬準(zhǔn)備并轉(zhuǎn)作當(dāng)期費用;實際發(fā)生壞賬時,直接沖減已計提壞賬準(zhǔn)備,同時轉(zhuǎn)銷相應(yīng)的應(yīng)收賬款余額的一種處理方法。- 如果把應(yīng)收賬款比作一堆蘋果,壞賬準(zhǔn)備計提就是每月底例行檢查,看哪個蘋果有沒有變色、發(fā)軟、有沒有腐爛的跡象(壞賬規(guī)則),找出來將這些單獨放一堆(計提壞賬準(zhǔn)備);

- 過段時間再來檢查,這一堆蘋果里有沒有腐爛、被老鼠咬的,如有,就扔掉(確認(rèn)壞賬損失);

- 如果中間有幾個蘋果雖然沒腐爛,但有點發(fā)軟、賣相也不好,就半價、打折賣掉,損失能減少一點是一點,這就是收回壞賬損失。

- 剩下的那些蘋果,原來沒有光澤、賣相不怎么好,經(jīng)過一段時間收藏反而紅通通、誘人可口,變成金蘋果,于是就放回原來的蘋果倉庫,這就是壞賬準(zhǔn)備轉(zhuǎn)回。

壞賬準(zhǔn)備在企業(yè)非常重要,如計提或核銷不及時會造成應(yīng)收賬款的失真,甚至內(nèi)控風(fēng)險。如去年被證監(jiān)會處罰的風(fēng)華高科通過壞賬操縱利潤案,還有前幾年被人笑話的“騰訊起訴老干媽”事件等。

實務(wù)會計核算中,壞賬各環(huán)節(jié)處理痛點、難點如下:

- 壞賬準(zhǔn)備計提:工作量大,步驟繁瑣,每個會計期間例行事項,規(guī)則較固定,計提金額不能稅前扣除,還要確認(rèn)遞延所得稅資產(chǎn)、作納稅調(diào)整增加。

- 確認(rèn)壞賬損失:有確切證據(jù)證明應(yīng)收賬款已經(jīng)收不回來、爛掉了,如客戶倒閉、跑路了,經(jīng)相關(guān)審批流程后,根據(jù)這些證據(jù)填制確認(rèn)壞賬損失憑證,同時核減遞延所得稅資產(chǎn)。

- 收回壞賬損失:客戶雖然跑路了,但可能有抵押物(如房子、車子),處置后,挽回部分或全部損失;會計根據(jù)挽回的損失金額作相應(yīng)壞賬損失轉(zhuǎn)回。

- 壞賬準(zhǔn)備轉(zhuǎn)回(核銷):跑路的客戶竟然又回來了,還帶著一堆金條主動上門還債,驚天大逆轉(zhuǎn),壞賬準(zhǔn)備不僅轉(zhuǎn)回,連應(yīng)收賬款也核銷(收回客戶欠款,甚至連帶收了一筆利息)。

1、業(yè)財一體化思路

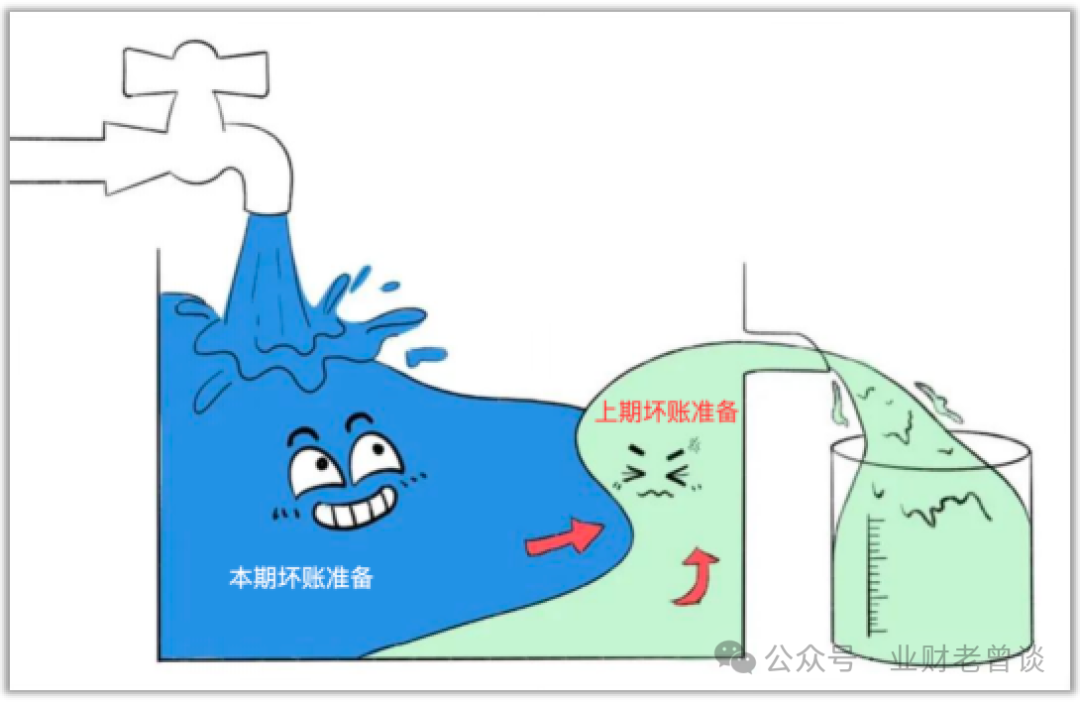

從上述分析可以得知,壞賬損失確認(rèn)、壞賬損失核銷、壞賬準(zhǔn)備轉(zhuǎn)回依賴前端業(yè)務(wù)或客戶的相應(yīng)證據(jù)鏈證明應(yīng)收賬款無法收回(比如客戶是恒大、OFO之類),且這些證據(jù)經(jīng)流程審批后才可入賬,需會計的職業(yè)判斷,無法自動化入賬;相反,工作量最大、規(guī)則較穩(wěn)定的壞賬準(zhǔn)備計提可以實現(xiàn)自動化入賬,實現(xiàn)業(yè)務(wù)到財務(wù)的一體化流轉(zhuǎn)。壞賬準(zhǔn)備的計提方法有四種:即“余額百分比法”、“賬齡法”、“銷貨百分比法”和“個別認(rèn)定法”,實務(wù)中以賬齡法和個別認(rèn)定法居多。解決方案:整沖整提法,即先將上期的沖銷再計提本月的壞賬準(zhǔn)備。將“壞賬準(zhǔn)備”當(dāng)作一個池子,每月先將上月的水(壞賬準(zhǔn)備)排干凈,再放入本月的水(壞賬準(zhǔn)備),這樣實現(xiàn)循環(huán)流轉(zhuǎn),保證每月都是最新、最準(zhǔn)確的壞賬準(zhǔn)備金額。至于壞賬損失的確認(rèn)與核銷、壞賬準(zhǔn)備的轉(zhuǎn)回即時發(fā)生隨時入賬。這樣把復(fù)雜的增量計提化繁為簡,賬務(wù)更清晰、核算更簡單高效。- 同一筆應(yīng)收賬款在不同期間有不同的賬齡,繼而有不同的壞賬計提比例。

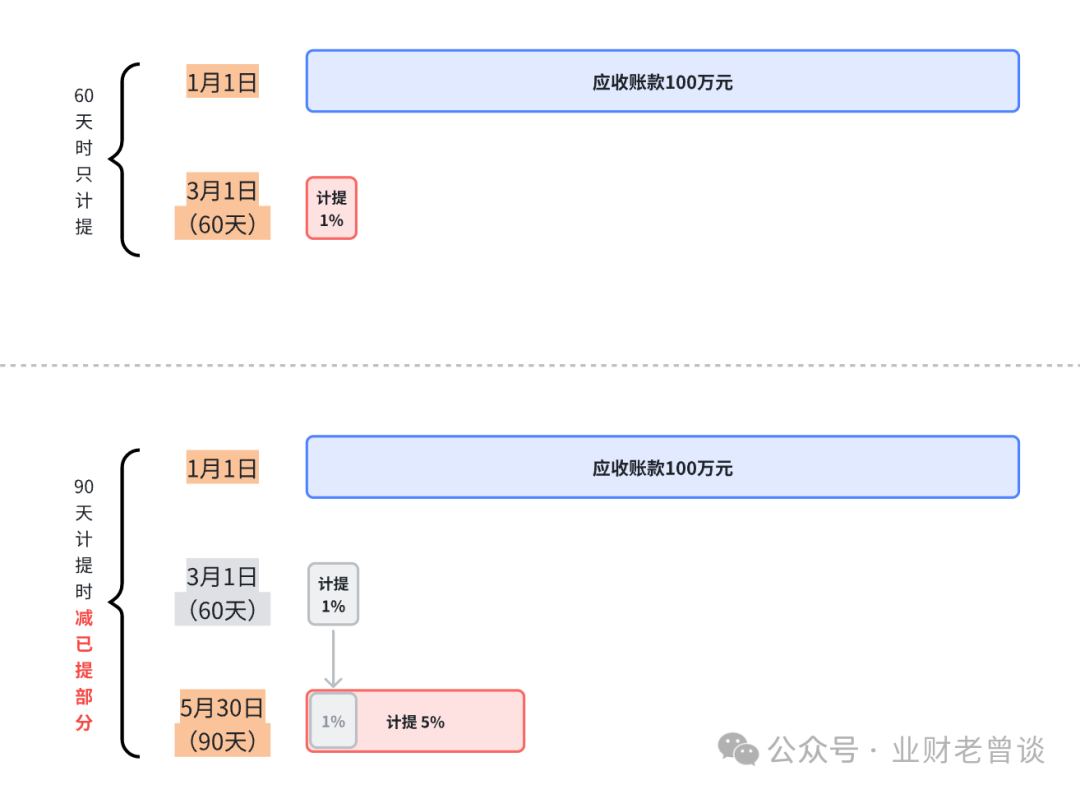

- 比如:甲公司2023年1月1日新增一筆應(yīng)收賬款計10萬元,客戶為乙公司,到3月1日賬齡為60天,到5月30日賬齡為90天,如果公司的壞賬計提標(biāo)準(zhǔn)為“滿60天計提1%,90天計提5%,180天計提15%,360天計提30%”,那在60天時計提1%,在90天時計提5%同時要沖銷60天計提的1%,否則計提多了。

- 壞賬計提是一個時點進(jìn)階制概念,即某個時點最多計提某個比率,但因為計提是每月都要做的,上期按A比率計提了,下期滿足條件按B比率(B > A)計提,此時一定要扣減上次計提那部分,否則會double!

應(yīng)收賬款賬齡計算

應(yīng)收賬款的賬齡是以應(yīng)收賬款的形成時間即業(yè)務(wù)日期(來源于憑證)為基點,再用計算壞賬時刻的日期減去此日期求相隔天數(shù),舉個栗子:1月1日新增一筆應(yīng)收賬款”,此筆應(yīng)收賬款在3月1日時點的賬齡就是60天,即1月1日至3月1日的中間相隔天數(shù)。

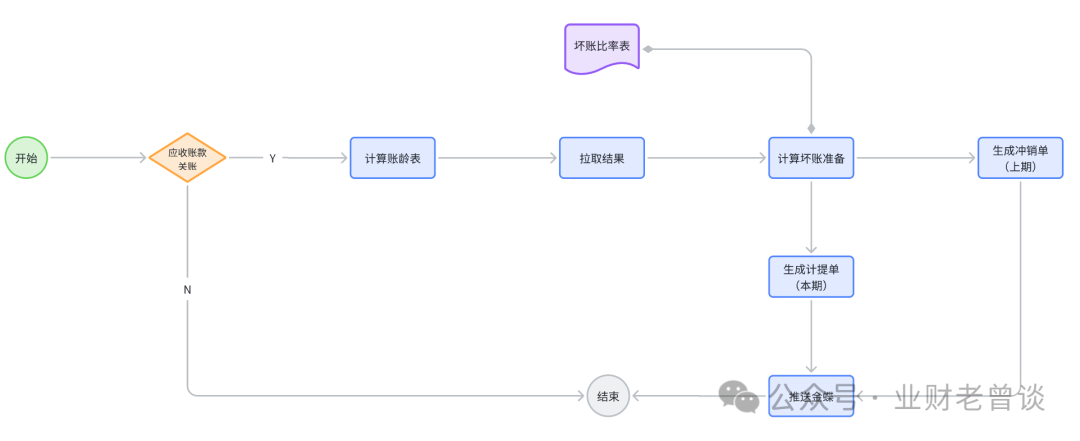

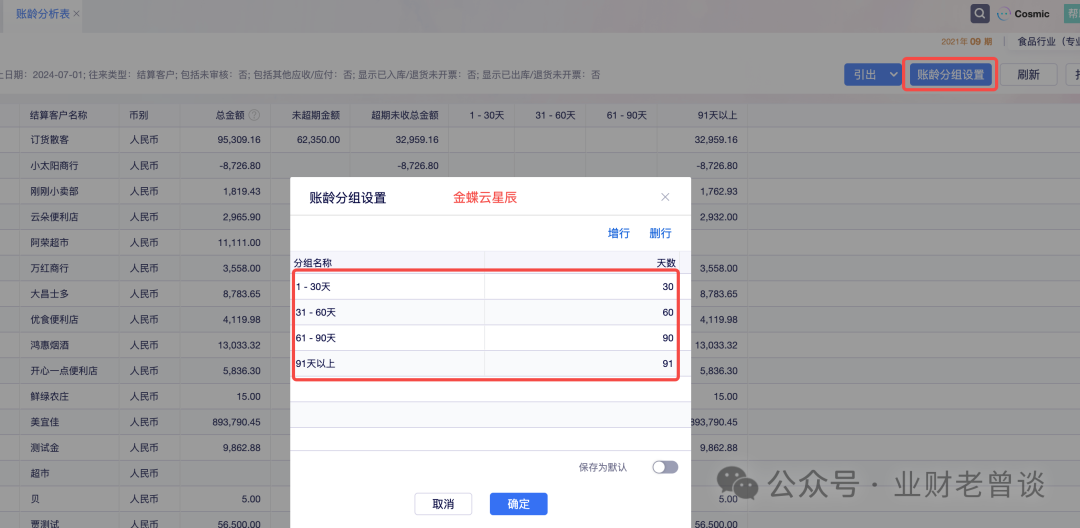

常見的ERP都有賬齡統(tǒng)計功能,可以自動計算出賬齡,如金蝶的星空、星辰,用友的BIP,還支持賬齡分組,可直接查詢或?qū)С觯缦聢D:壞賬準(zhǔn)備計提

各賬齡組的應(yīng)收賬款金額*對應(yīng)賬齡組計提比率比如60天賬齡組金額是10萬元,對應(yīng)的60天賬齡壞賬準(zhǔn)備計提比率為5%,則壞賬準(zhǔn)備金額 = 100000*5%=5000元

- 壞賬準(zhǔn)備計提比例:企業(yè)結(jié)合行業(yè)慣例與自身實際情況制定,形成制度貫徹執(zhí)行。

- 先轉(zhuǎn)回(沖銷)上期壞賬準(zhǔn)備金額;

- 按客戶(或往來單位)輔助明細(xì)核算,即每筆壞賬準(zhǔn)備應(yīng)核算到具體的客戶維度。

2023年3月30日,甲公司按壞賬管理制度,對于前述100萬元應(yīng)收賬款計提壞賬準(zhǔn)備1%(即100萬元*1%=1萬元)。甲公司會計分錄為:

注:根據(jù)企業(yè)所得稅法相關(guān)規(guī)定,計提壞賬準(zhǔn)備,不得稅前扣除;因此,對于2023年企業(yè)所得稅,應(yīng)當(dāng)納稅調(diào)整增加,并確認(rèn)遞延所得稅資產(chǎn)(后期實際發(fā)生損失,稅法允許依法、據(jù)實稅前扣除;屆時可以沖抵此項遞延所得稅資產(chǎn))。

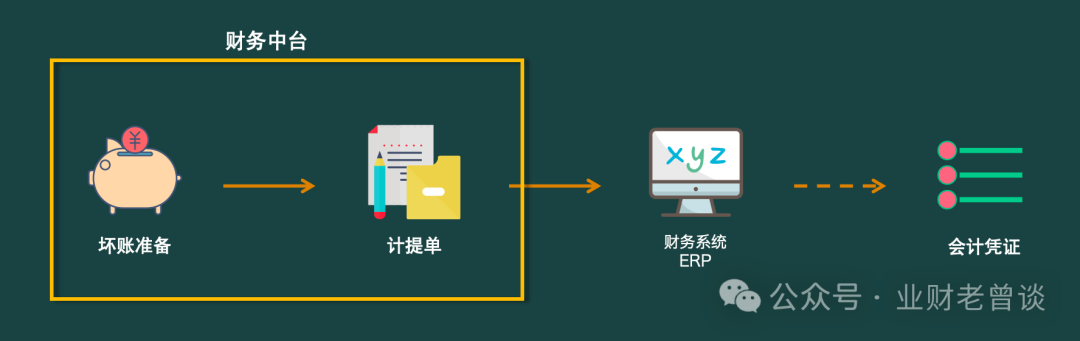

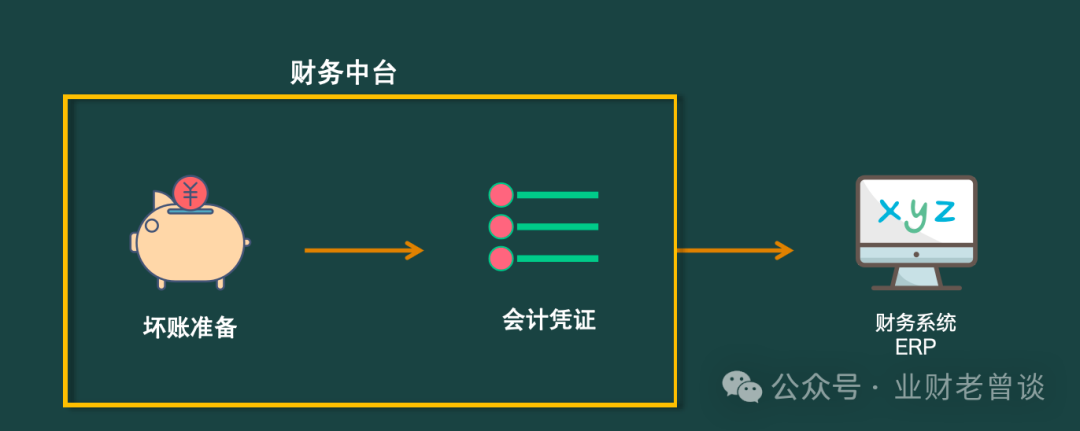

壞賬準(zhǔn)備計算完后,最終是要體現(xiàn)在ERP或財務(wù)系統(tǒng)的憑證分錄上,分錄的會計科目才是財務(wù)的靈魂。實現(xiàn)途徑有2種:- 一是計算完后生成《壞賬準(zhǔn)備計提單》,再同步到ERP的《壞賬準(zhǔn)備計提單》,由ERP生成憑證。

- 另一種是將計算結(jié)果直接生成憑證,再將憑證推送到ERP。

上述兩種方法各有利弊,第一種方法只關(guān)注業(yè)務(wù),更聚焦,實現(xiàn)起來簡單。單據(jù)是通用的功能,而憑證生成是ERP的核心,涉及到憑證模板、會計引擎,且一般ERP均有此功能,沒必要在財務(wù)中臺再重復(fù)實現(xiàn)此功能。另外從產(chǎn)品設(shè)計而言,抽象、解耦,永遠(yuǎn)都是產(chǎn)品的靈魂,如果在財務(wù)中臺強(qiáng)耦合憑證生成功能,違背設(shè)計原則。回顧壞賬項目的建設(shè)歷程,始終圍繞著“提質(zhì)、增效、降本”三個關(guān)鍵核心,這也是財務(wù)產(chǎn)品設(shè)計的靈魂,即: 1、提質(zhì):壞賬準(zhǔn)備計提實現(xiàn)了自動化入賬,減少手工操作帶來的錯誤,確保數(shù)據(jù)的準(zhǔn)確性、及時性,提升數(shù)據(jù)質(zhì)量;同時產(chǎn)品設(shè)計始終堅持“抽象、解耦”四字,也是提升產(chǎn)品質(zhì)量的體現(xiàn)。 2、增效降本:無論是壞賬準(zhǔn)備項目還是其他財務(wù)產(chǎn)品,業(yè)財一體化最大的紅利之一就是提升效率、降低成本。實現(xiàn)業(yè)務(wù)到財務(wù)的自動化信息傳遞,消除手工環(huán)節(jié),釋放人力資源。

-END-

點晴模切ERP更多信息:http://moqie.clicksun.cn,聯(lián)系電話:4001861886

該文章在 2024/8/8 5:18:18 編輯過

的專業(yè)生產(chǎn)管理軟件系統(tǒng),系統(tǒng)成熟度和易用性得到了國內(nèi)大量中小企業(yè)的青睞。")

主要針對港口碼頭集裝箱與散貨日常運作、調(diào)度、堆場、車隊、財務(wù)費用、相關(guān)報表等業(yè)務(wù)管理,結(jié)合碼頭的業(yè)務(wù)特點,圍繞調(diào)度、堆場作業(yè)而開發(fā)的。集技術(shù)的先進(jìn)性、管理的有效性于一體,是物流碼頭及其他港口類企業(yè)的高效ERP管理信息系統(tǒng)。")

提供了貨物產(chǎn)品管理,銷售管理,采購管理,倉儲管理,倉庫管理,保質(zhì)期管理,貨位管理,庫位管理,生產(chǎn)管理,WMS管理系統(tǒng),標(biāo)簽打印,條形碼,二維碼管理,批號管理軟件。")

都免費,不限功能、不限時間、不限用戶的免費OA協(xié)同辦公管理系統(tǒng)。")

400 186 1886

400 186 1886

")