【點晴模切ERP】財務管理中生產(chǎn)成本的核算分錄

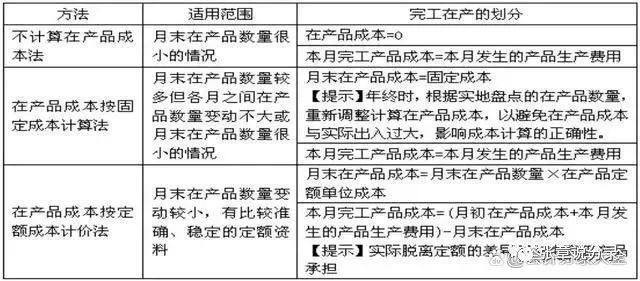

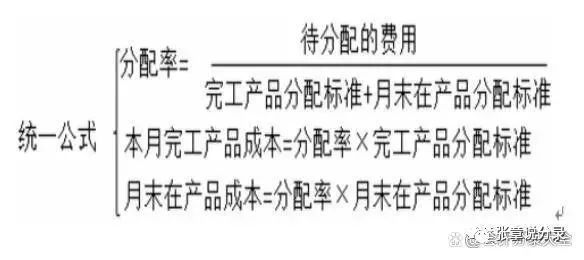

1、直接生產(chǎn)成本結轉 ①、車間領原材料(基本生產(chǎn)發(fā)生的直接材料) 借:生產(chǎn)成本——基本生產(chǎn)成本 ②、職工成本 發(fā)生工人工資,按照成本核算對象直接計入或分配計入.直接生產(chǎn)工人工資直接計入生產(chǎn)成。 借:生產(chǎn)成本——基本生產(chǎn)成本 2、輔助生產(chǎn)成本 ①、領取輔助生產(chǎn)原材料 借:生產(chǎn)成本——輔助生產(chǎn)成本 ②、輔助人工 借:生產(chǎn)成本——輔助生產(chǎn)成本 輔助人工的定義 輔助人工即不直接從事生產(chǎn)的人工,而是為直接生產(chǎn)提供必要幫助的職工,如為產(chǎn)品生產(chǎn)模具、維修機械、供水、供電、搬運等輔助工作。主要分為以下兩類: 1、是單一的只生產(chǎn)一種產(chǎn)品或提供一種勞動的輔助生產(chǎn),如供電、供水、供氣和運輸?shù)龋?/p> 2、是可以提供多種產(chǎn)品或勞務的輔助生產(chǎn),如工具、模具制造和機器設備修理等。 賬務處理 1、輔助生產(chǎn)所發(fā)生的生產(chǎn)費用,通過"生產(chǎn)成本--輔助生產(chǎn)成本"賬戶歸集,該賬戶也設置直接材料、直接人工、制造費用等明細科目。輔助生產(chǎn)發(fā)生的直接材料、直接人工、間接費用以及其他輔助生產(chǎn)車間、部門轉入的費用,應按照輔助生產(chǎn)車間所提供的產(chǎn)品、勞務的種類和成本項目,借記“生產(chǎn)成本--輔助生產(chǎn)成本"。 2、輔助生產(chǎn)的勞務和產(chǎn)品成本的計算輔助生產(chǎn)費用的歸集與成本計算有關,輔助生產(chǎn)的類型不同,則處理方式也不同。 1) 提供勞務的輔助生產(chǎn)車間,其發(fā)生的費用都是直接費用,可按成本項目直接歸集。由于這類輔助生產(chǎn)大都無在產(chǎn)品,將每月歸集的生產(chǎn)費用總額(即該車間提供的勞務的成本總額),除以勞務總量得到每一勞務的單位成本。 2) 提供工具、模具等產(chǎn)品的輔助生產(chǎn)車間,其發(fā)生的生產(chǎn)費用有直接費用、也有間接費用。直接費用應直接歸入某產(chǎn)品的成本;間接費用應采用適當?shù)姆峙錁藴剩诙喈a(chǎn)品之間進行分配、然后確定出的總成本和單位成本。 3、輔助生產(chǎn)成本的分配和賬務處理輔助生產(chǎn)車間往往要向其他輔助車間、基本生產(chǎn)車間、企業(yè)總部和分部、管理機構、在建工程、對外服務和其他一些部門單位提供勞務和產(chǎn)品。這些受益的對象則應承擔提供的勞務和產(chǎn)品成本,又由于受益程度不盡一致,,必然要對輔助生產(chǎn)成本進行妥善有序的分配。輔助生產(chǎn)成本的分配方法很多。諸如直接分配法、一次交互分配法、計劃成本分配法和代數(shù)分配法。 3、制造費用 ① 、輔助或車間管理人員工資分配 借:制造費用 借:制造費用 貸:周轉材料 貸:制造費用 制造費用的歸集 制造費用包括企業(yè)生產(chǎn)部門(如生產(chǎn)車間)發(fā)生的水電費、無形資產(chǎn)攤銷、固定資產(chǎn)折舊、勞動保護費、管理人員的職工薪酬、國家規(guī)定的有關環(huán)保費用、季節(jié)性和修理期間的停工損失、辦公費、質檢費、水電費、低值易耗品攤銷、差旅費、招待費等。實質上可以理解為生產(chǎn)產(chǎn)品所發(fā)生的各項間接成本。制造費用主要包括以下明細科目: 1、制造費用——工資; 2、制造費用——職工福利費; 3、制造費用——職工教育經(jīng)費; 4、制造費用——折舊費; 5、制造費用——機物料消耗; 6、制造費用——辦公費; 7、制造費用——低值易耗品攤銷; 8、制造費用——租賃費; 9、制造費用——運輸費; 10、制造費用——差旅費; 11、制造費用——水電費; 12、制造費用——工會經(jīng)費; 13、制造費用——外部加工費; 14、制造費用——勞動保護費等。 制造費用在產(chǎn)品生產(chǎn)結束后一般結轉至“生產(chǎn)成本——輔助生產(chǎn)成本”下,個別制造費用占產(chǎn)品比例較高(如折舊等),可轉接“生產(chǎn)成本——基本生產(chǎn)成本”。 5、產(chǎn)品入庫 貸:生產(chǎn)成本 貸:應交稅費—應交城建稅 應交稅費—應交教育費附加 應交稅費—應交地方教育費附加 7、月末,結轉本月銷售商品成本和稅金 借:主營業(yè)務成本 借:本年利潤 8、月末,結轉本月收入 借:主營業(yè)務收入 9、月末,結轉本月費用 借:本年利潤 生產(chǎn)成本的核算方法 基本公式: 月初在產(chǎn)品成本+本月發(fā)生生產(chǎn)費用=本月完工產(chǎn)品成本+月末在產(chǎn)品成本 PS:公式前兩項之和為待分配費用,待分配費用在完工產(chǎn)品與月末在產(chǎn)品之間分配有兩類方法:一是“倒擠法”,即先確定月末在產(chǎn)品成本,再用待分配費用減月末在產(chǎn)品成本得出完工產(chǎn)品的成本;二是“分配法”,即將待分配費用按一定比例在完工產(chǎn)品與月末在產(chǎn)品之間進行分配。 1、倒擠法(本月完工產(chǎn)品成本=月初在產(chǎn)品成本+本月發(fā)生生產(chǎn)費用-月末在產(chǎn)品成本)

案例某公司C產(chǎn)品本月完工產(chǎn)品產(chǎn)量3000件,在產(chǎn)品數(shù)量400件;在產(chǎn)品單位定額成本為:直接材料400元,直接人工100元,制造費用150元。C產(chǎn)品本月月初在產(chǎn)品和本月耗用直接材料成本共計1360000元,直接人工成本640000元,制造費用960000元。 C產(chǎn)品完工產(chǎn)品總成本=(1860000+640000+960000)-(400+100+150)×400=2700000(元)。 分錄如下: 借:庫存商品 2700000

案例某公司的A產(chǎn)品本月完工370臺,在產(chǎn)品100臺,平均完工程度為30%,發(fā)生生產(chǎn)成本合計為800 000元。分配結果如下: 單位成本=800 000÷(370+100×30%)=2 000(元/臺) 完工產(chǎn)品成本=370×2 000=740 000(元) 在產(chǎn)品成本=100×30%×2 000=60 000(元) 點晴模切ERP更多信息:http://moqie.clicksun.cn,聯(lián)系電話:4001861886 該文章在 2024/9/20 10:58:16 編輯過 |

關鍵字查詢

相關文章

正在查詢... 的專業(yè)生產(chǎn)管理軟件系統(tǒng),系統(tǒng)成熟度和易用性得到了國內大量中小企業(yè)的青睞。")

主要針對港口碼頭集裝箱與散貨日常運作、調度、堆場、車隊、財務費用、相關報表等業(yè)務管理,結合碼頭的業(yè)務特點,圍繞調度、堆場作業(yè)而開發(fā)的。集技術的先進性、管理的有效性于一體,是物流碼頭及其他港口類企業(yè)的高效ERP管理信息系統(tǒng)。")

提供了貨物產(chǎn)品管理,銷售管理,采購管理,倉儲管理,倉庫管理,保質期管理,貨位管理,庫位管理,生產(chǎn)管理,WMS管理系統(tǒng),標簽打印,條形碼,二維碼管理,批號管理軟件。")

同辦公管理系統(tǒng)。")

|

400 186 1886

400 186 1886

")