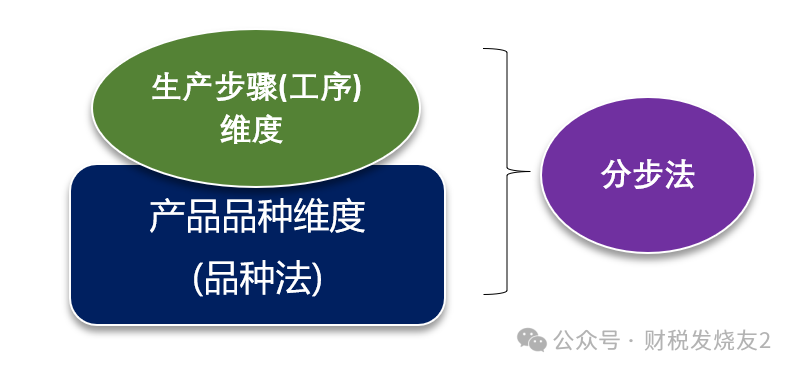

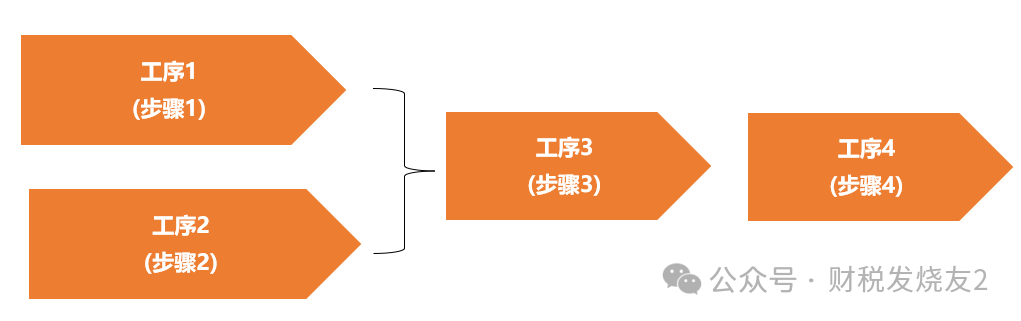

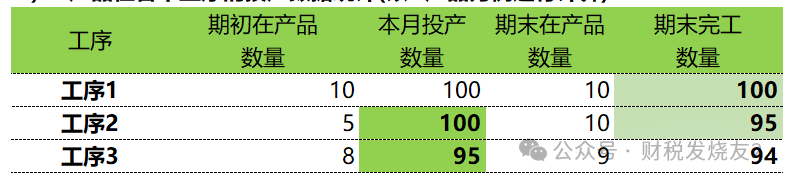

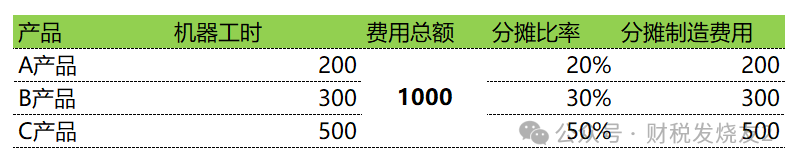

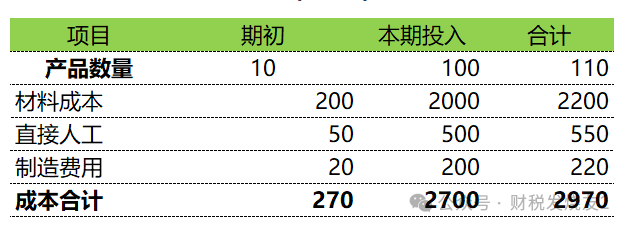

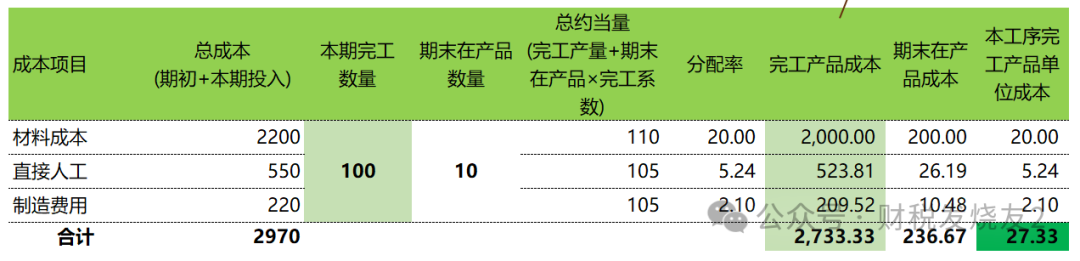

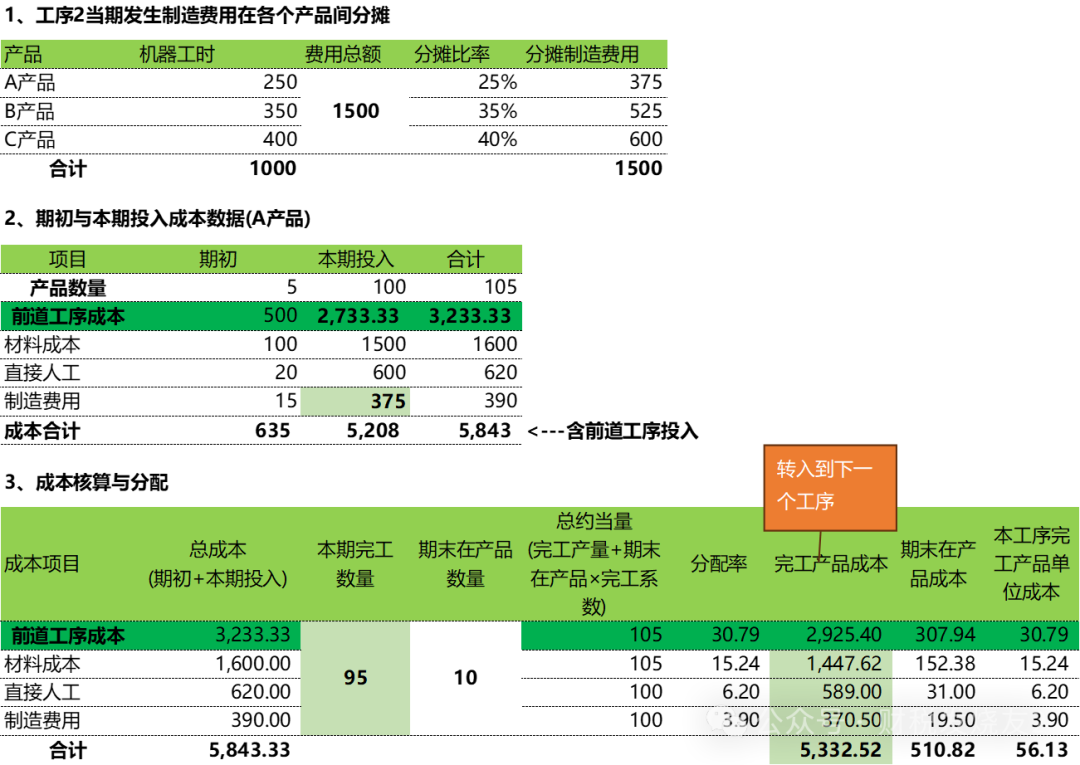

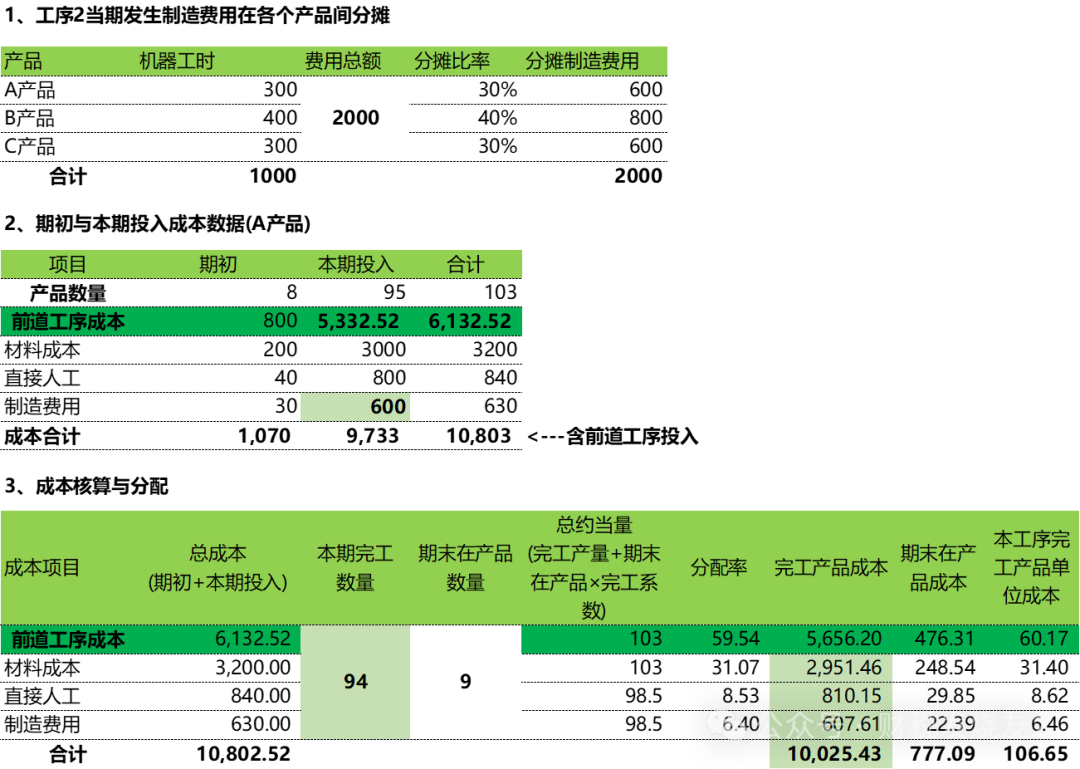

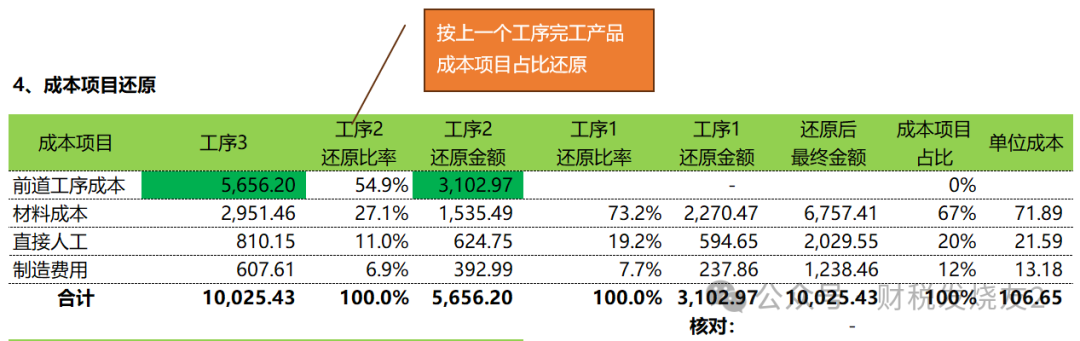

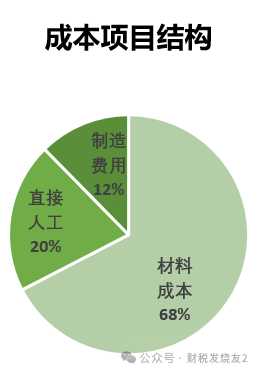

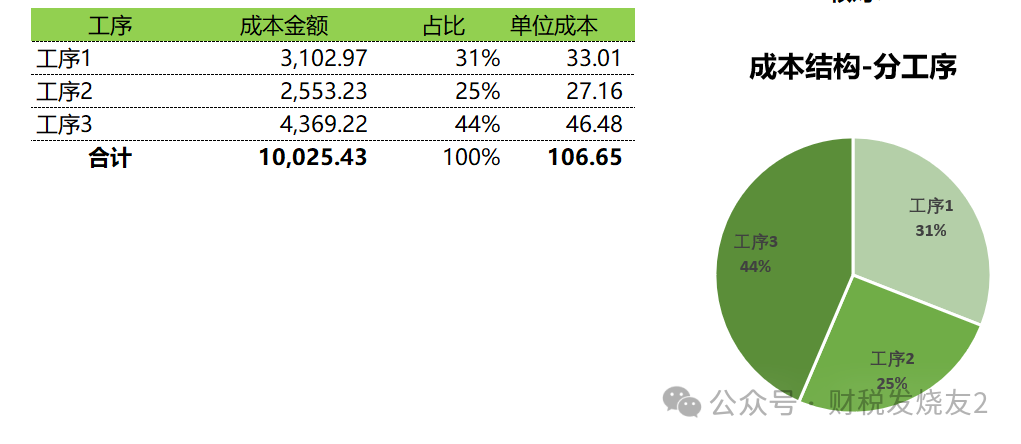

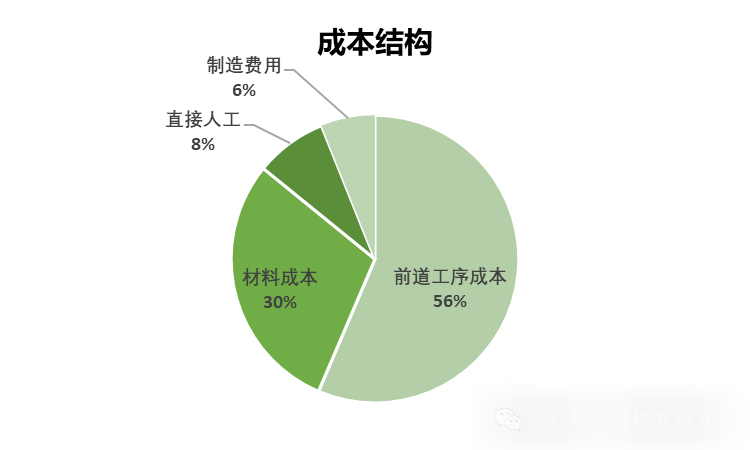

接上一篇文章《一文講透成本核算之品種法》(點(diǎn)擊即可跳轉(zhuǎn))我們講述了產(chǎn)品成本核算方法品種法,受到不少朋友喜歡今天我們繼續(xù)分享這個(gè)主題,我們講講分步法分步法是在《品種法》的基礎(chǔ)上面進(jìn)行了思維的升級(jí),在產(chǎn)品品種的維度上面+生產(chǎn)步驟這個(gè)維度,所以難度系數(shù)大大加深接下來(lái)我們進(jìn)入數(shù)據(jù)模擬整個(gè)分步法核算成本的過(guò)程生產(chǎn)A、B、C三種產(chǎn)品,需依次經(jīng)過(guò)工序1、2、3。每個(gè)工序均有期初和期末在產(chǎn)品,完工率50%。1、原材料:各工序開(kāi)始時(shí)100%投入,每個(gè)工序都會(huì)投入,按數(shù)量1:1分?jǐn)偂?/span>2、直接人工:持續(xù)投入(投入方式),按約當(dāng)產(chǎn)量(完工率50%)在完工產(chǎn)品與在產(chǎn)品間分?jǐn)偂?/span>3、制造費(fèi)用:持續(xù)投入(投入方式),每個(gè)工序都是A、B、C產(chǎn)品共用制造費(fèi)用,所以先要將制造費(fèi)用按照機(jī)器工時(shí)分?jǐn)偟紸、B、C產(chǎn)品;然后按照約當(dāng)產(chǎn)量法在完工產(chǎn)品與在產(chǎn)品間進(jìn)行分?jǐn)偅?/span>4、工序銜接:前1工序的完工產(chǎn)品投入到下一個(gè)工序進(jìn)行繼續(xù)生產(chǎn);當(dāng)然實(shí)務(wù)中可能會(huì)有很多變體,比如:當(dāng)然我們只要掌握了基本的邏輯,其他變體邏輯是相通;5、相關(guān)數(shù)據(jù)統(tǒng)計(jì)如下1)A產(chǎn)品在各個(gè)工序的投產(chǎn)數(shù)據(jù)統(tǒng)計(jì)(以A產(chǎn)品為例進(jìn)行計(jì)算)特別說(shuō)明的是,這里存在如下關(guān)系:工序2的本月投產(chǎn)數(shù)量=工序1的期末完工數(shù)量工序3的本月投產(chǎn)數(shù)量=工序2的期末完工數(shù)量實(shí)務(wù)中當(dāng)然可能存在不一定全部移送到下一工序,可能會(huì)放到【半成品倉(cāng)庫(kù)】2)制造費(fèi)用各個(gè)工序的機(jī)器工時(shí)統(tǒng)計(jì)如下(制造費(fèi)用按照機(jī)器工時(shí)在各個(gè)產(chǎn)品間進(jìn)行分?jǐn)偂?以上是背景資料,在實(shí)務(wù)中要有大量的統(tǒng)計(jì)和溝通工作,是成本核算的基礎(chǔ)工作,占整個(gè)成本核算的90%的工作量和重要性接下來(lái)就是成本核算的剩下的10%的工作量-成本核算了(一)、工序1成本核算(以A產(chǎn)品為例)1、工序1當(dāng)期發(fā)生制造費(fèi)用在各個(gè)產(chǎn)品間分?jǐn)?/span>以A產(chǎn)品為例進(jìn)行說(shuō)明(這些數(shù)據(jù)也是實(shí)務(wù)中統(tǒng)計(jì)出來(lái)的。)A產(chǎn)品的分?jǐn)偙壤?200/1000=20%分?jǐn)偟闹圃熨M(fèi)用=1000×20%=2002、期初與本期投入成本數(shù)據(jù)(A產(chǎn)品)其中制造費(fèi)用的【本期投入】金額就是取得上面【工序1當(dāng)期發(fā)生制造費(fèi)用在各個(gè)產(chǎn)品間分?jǐn)偂?/span>中的產(chǎn)品A分?jǐn)偟慕痤~200;其他的數(shù)據(jù)就是統(tǒng)計(jì)的來(lái);本表數(shù)據(jù)主要取自上面表【期初與本期投入成本數(shù)據(jù)(A產(chǎn)品)】中的數(shù)據(jù)1)材料成本對(duì)應(yīng)的約當(dāng)總量=100+10×100%=110(因?yàn)樵牧隙际窃陂_(kāi)始時(shí)一次性100%投入。)其對(duì)應(yīng)分配率=2200/110=20;完工產(chǎn)品對(duì)應(yīng)的材料成本=完工數(shù)量100×20=2000,期末在產(chǎn)品=2200-2000=2002)直接人工/制造費(fèi)用對(duì)應(yīng)的約當(dāng)總量=100+10×50%=105所以直接人工對(duì)應(yīng)的分配率=550/105=5.24;完工產(chǎn)品對(duì)應(yīng)的直接成本=完工數(shù)量100×5.24=523.81,期末在產(chǎn)品=550-523.81=26.19制造費(fèi)用對(duì)應(yīng)的分配率=220/105=2.1;完工產(chǎn)品對(duì)應(yīng)的制造費(fèi)用=完工數(shù)量100×2.1=209.52(這里應(yīng)該是210,因?yàn)樾?shù)點(diǎn)的原因),期末在產(chǎn)品=220-209.52=10.48到這里工序1的成本核算就結(jié)束了,是不是跟品種法的邏輯是一樣一樣的;(二)、工序2成本核算(以A產(chǎn)品為例)1、工序2當(dāng)期發(fā)生制造費(fèi)用在各個(gè)產(chǎn)品間分?jǐn)?/span>邏輯是不是跟工序1的計(jì)算過(guò)程一樣的唯一不同的是成本項(xiàng)目中多一個(gè)【前道工序成本】承接上一道工序轉(zhuǎn)入的完工產(chǎn)品(三)、工序3成本核算(以A產(chǎn)品為例)到這個(gè)工序我們就可以計(jì)算出來(lái)最終的產(chǎn)品成本為106.65/個(gè) ?這個(gè)產(chǎn)品成本占比最大的是前道工序成本,占比56%,這個(gè)結(jié)構(gòu)對(duì)于管控工序3是有意義的,但是對(duì)于公司更想知道這個(gè)完工產(chǎn)品中真正的料工費(fèi)各占比多少于是我們需要進(jìn)行成本還原動(dòng)作-就是把最后1道工序中的前道工序成本進(jìn)行還原為真正的料工費(fèi)成本還原我們則要逆著來(lái)從工序3→工序2→工序1我們從工序3開(kāi)始,因?yàn)橥旯こ善分杏星暗拦ば虻某杀?656.2就是依據(jù)什么將這5656.2分?jǐn)偟焦ば?中的成本項(xiàng)目結(jié)構(gòu)呢?我們依據(jù)上一個(gè)工序完工產(chǎn)品的各成本項(xiàng)目占比進(jìn)行還原比如工序2中的完工產(chǎn)品中的前道工序成本占比=2,925.40/5,332.52=54.9%;同樣的方法可以計(jì)算出材料成本占比=27.1%;直接人工占比=11%;制造費(fèi)用占比=6.9%;所以工序3中的前道工序的成本5656.2還原到工序的過(guò)程:前道工序成本=5656.2×54.9%=3102.97材料成本=5656.2×27.1%=1535.49制造費(fèi)用=5656.2×6.9%=392.99然后繼續(xù)將工序2中的前道工序成本3102.97繼續(xù)還原到工序1的成本項(xiàng)目構(gòu)成依據(jù)的就是工序1中的完工產(chǎn)品的成本項(xiàng)目占比還原成功后就將工序3、工序2和工序2的料工費(fèi)加起來(lái)就有了最終完工產(chǎn)品的料工費(fèi)金額:當(dāng)然我們也可以計(jì)算出完工產(chǎn)品成本中每個(gè)工序的成本占比:當(dāng)然B產(chǎn)品和C產(chǎn)品的計(jì)算邏輯跟上面是一樣的。

?這個(gè)產(chǎn)品成本占比最大的是前道工序成本,占比56%,這個(gè)結(jié)構(gòu)對(duì)于管控工序3是有意義的,但是對(duì)于公司更想知道這個(gè)完工產(chǎn)品中真正的料工費(fèi)各占比多少于是我們需要進(jìn)行成本還原動(dòng)作-就是把最后1道工序中的前道工序成本進(jìn)行還原為真正的料工費(fèi)成本還原我們則要逆著來(lái)從工序3→工序2→工序1我們從工序3開(kāi)始,因?yàn)橥旯こ善分杏星暗拦ば虻某杀?656.2就是依據(jù)什么將這5656.2分?jǐn)偟焦ば?中的成本項(xiàng)目結(jié)構(gòu)呢?我們依據(jù)上一個(gè)工序完工產(chǎn)品的各成本項(xiàng)目占比進(jìn)行還原比如工序2中的完工產(chǎn)品中的前道工序成本占比=2,925.40/5,332.52=54.9%;同樣的方法可以計(jì)算出材料成本占比=27.1%;直接人工占比=11%;制造費(fèi)用占比=6.9%;所以工序3中的前道工序的成本5656.2還原到工序的過(guò)程:前道工序成本=5656.2×54.9%=3102.97材料成本=5656.2×27.1%=1535.49制造費(fèi)用=5656.2×6.9%=392.99然后繼續(xù)將工序2中的前道工序成本3102.97繼續(xù)還原到工序1的成本項(xiàng)目構(gòu)成依據(jù)的就是工序1中的完工產(chǎn)品的成本項(xiàng)目占比還原成功后就將工序3、工序2和工序2的料工費(fèi)加起來(lái)就有了最終完工產(chǎn)品的料工費(fèi)金額:當(dāng)然我們也可以計(jì)算出完工產(chǎn)品成本中每個(gè)工序的成本占比:當(dāng)然B產(chǎn)品和C產(chǎn)品的計(jì)算邏輯跟上面是一樣的。

閱讀原文:原文鏈接

點(diǎn)晴模切ERP更多信息:http://moqie.clicksun.cn,聯(lián)系電話(huà):4001861886

該文章在 2025/2/25 14:52:18 編輯過(guò)

晴ERP是一款針對(duì)中小制造業(yè)的專(zhuān)業(yè)生產(chǎn)管理軟件系統(tǒng),系統(tǒng)成熟度和易用性得到了國(guó)內(nèi)大量中小企業(yè)的青睞。")

晴PMS碼頭管理系統(tǒng)主要針對(duì)港口碼頭集裝箱與散貨日常運(yùn)作、調(diào)度、堆場(chǎng)、車(chē)隊(duì)、財(cái)務(wù)費(fèi)用、相關(guān)報(bào)表等業(yè)務(wù)管理,結(jié)合碼頭的業(yè)務(wù)特點(diǎn),圍繞調(diào)度、堆場(chǎng)作業(yè)而開(kāi)發(fā)的。集技術(shù)的先進(jìn)性、管理的有效性于一體,是物流碼頭及其他港口類(lèi)企業(yè)的高效ERP管理信息系統(tǒng)。")

晴WMS倉(cāng)儲(chǔ)管理系統(tǒng)提供了貨物產(chǎn)品管理,銷(xiāo)售管理,采購(gòu)管理,倉(cāng)儲(chǔ)管理,倉(cāng)庫(kù)管理,保質(zhì)期管理,貨位管理,庫(kù)位管理,生產(chǎn)管理,WMS管理系統(tǒng),標(biāo)簽打印,條形碼,二維碼管理,批號(hào)管理軟件。")

晴免費(fèi)OA是一款軟件和通用服務(wù)都免費(fèi),不限功能、不限時(shí)間、不限用戶(hù)的免費(fèi)OA協(xié)同辦公管理系統(tǒng)。")

400 186 1886

400 186 1886

晴公司官網(wǎng)")