[點晴模切ERP]【成本預算】制造費用預算解析

當前位置:點晴教程→點晴ERP企業管理信息系統

→『 財務管理 』

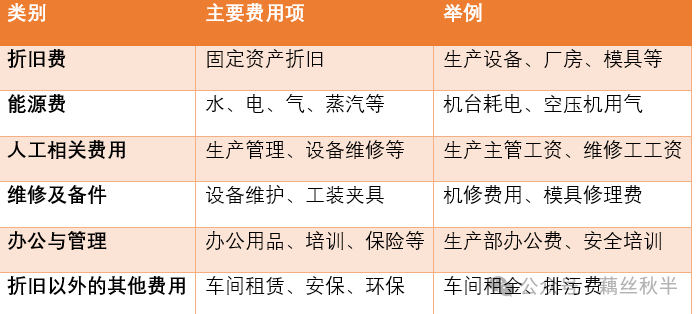

??你是否遇到過這些問題? 一、制造費用包含哪些關鍵項目 ??制造費用=直接生產以外的所有制造成本!  ? ???制造費用的特點: ?間接性:無法直接歸入某個產品,而是分攤到所有產品 二、如何測算折舊費用 折舊是制造費用中占比最高的固定成本之一,精準測算至關重要! ??1.現有設備折舊測算(基礎計算) ??折舊計算公式(直線法) ??舉例:

??2.新增設備折舊測算(未來投入) ??如果工廠計劃明年新增設備,這部分折舊也應納入預算,避免低估制造費用! ??如何考慮新增設備的折舊? ??舉例:工廠2025年3月新增一臺設備,預計投資300,000元,使用年限8年,殘值5,000元。 ??折舊計算(直線法)

??最終折舊預算(2025年):  ??3.未來折舊優化策略 ?提前規劃設備采購時間: ?選擇合理的折舊方法: ?設備淘汰&升級: ??結論:折舊預算編制關鍵點 ?現有設備折舊按原有折舊規則計算 三、如何預測能源消耗&生產損耗? 能源消耗和生產損耗是典型的變動制造費用,它們與產量直接相關。 ??變動制造費用的計算公式 ??變動制造費用=單位變動成本×預計產量 ??其中: ??示例:某工廠2024年能源消耗情況  ?2024年單位變動成本=(1,800,000+400,000+600,000)÷120,000=20元/件 ??調整因素: ??能源價格波動(如電費漲價5%,需調整預算) ??能源&生產損耗預算,一定要基于產量變化調整,避免預算失真! ??結語:制造費用預算的核心思路! ?精準測算折舊費用,優化設備投資回報! 閱讀原文:原文鏈接 點晴模切ERP更多信息:http://moqie.clicksun.cn,聯系電話:4001861886 該文章在 2025/3/24 17:48:29 編輯過 |

關鍵字查詢

相關文章

正在查詢...

|

400 186 1886

400 186 1886