[點晴模切ERP]SAP業(yè)務藍圖解析:財務業(yè)務總覽

說明:從本篇開始,“SAP業(yè)務藍圖解析”系列文章進入財務相關(guān)的詳細內(nèi)容。有關(guān)內(nèi)容參考或摘自《由淺入深學習SAP財務》(作者:高林旭)一書,感興趣的讀者可以閱讀原著,或跟著我這個系列從架構(gòu)視角一起逐步研究學習其基本框架。SAP財務管理分為三個層次:核算、管理、決策,分別對應財務行為由初級向中高級層次的發(fā)展。

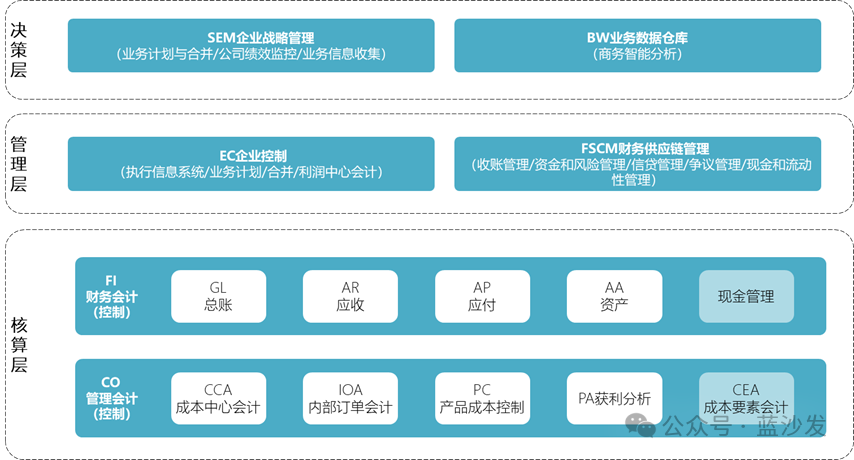

核算層由FI財務會計和CO管理會計(控制)兩部分構(gòu)成。 在管理層,常用部分是CS合并,完成集團公司下抵消內(nèi)部關(guān)聯(lián)交易后的財務報表合并。 在決策層,常用部分是BPC業(yè)務計劃與合并,這里的合并是更復雜的任意維護的合并,甚至是管理層的數(shù)據(jù)合并,需要基于業(yè)務數(shù)據(jù)倉庫實現(xiàn);此外還有基于業(yè)務數(shù)據(jù)倉庫的BO商務智能分析。 上述三層之間的功能有所交疊,類似合并問題,資金管理在FI層可基于現(xiàn)金管理實現(xiàn),但也可在管理層通過現(xiàn)金和流動性管理實現(xiàn),但在功能定位和復雜度上不同。 核算層的FI和CO是SAP財務管理的的基礎和主體。 FI財務會計基于企業(yè)財務核算準則處理業(yè)務核算,以形成財務會計各個科目的余額,最終出具財務三表(資產(chǎn)負債表、利潤表、現(xiàn)金流量表);FI的常用部分包括GL總賬、AR應收、AP應付、AA資產(chǎn)四部分,以及現(xiàn)金管理; FI-GL總賬:總分類賬是會計憑證的匯集地,其它業(yè)務模塊相當于子分類賬,GL與各業(yè)務模塊自接繼承,自動接收各業(yè)務模塊的憑證,除去自動集成的業(yè)務憑證,GL還處理報銷、銀行轉(zhuǎn)賬等手工憑證,并在月末和年末進行定義事項的處理,如外幣評估、GR/IR(收貨、收發(fā)票的簡稱,處理采購相關(guān)的過渡性科目,如貨到發(fā)票未到、發(fā)票到貨未到)重組等。 FI-AR應收:應收處理與客戶有關(guān)的業(yè)務(客戶發(fā)票和收款),通過系統(tǒng)內(nèi)模塊集成,應收發(fā)票來自SD銷售與分銷,收款和發(fā)票要形成清賬關(guān)系,以便查看客戶賬齡。此外,AR還可以直接處理非銷售的業(yè)務,如廢舊物品賣出后的應收。 FI-AP應付:應付處理與供應商有關(guān)的業(yè)務,應付發(fā)票來自MM物料管理,在發(fā)票校驗后過賬形成應付模塊的應付項,對供方付款后應及時清賬以管理賬齡。 FI-AA資產(chǎn):處理與固定資產(chǎn)、在建工程、無形資產(chǎn)、低值易耗品有關(guān)的業(yè)務,如資產(chǎn)價值形成與攤銷;覆蓋資產(chǎn)新增、轉(zhuǎn)移、報廢、折舊全生命周期,并包括每一類活動各種分支場景,如資產(chǎn)新增包括購置新增與在建工程竣工新增,轉(zhuǎn)移包括公司內(nèi)與公司間轉(zhuǎn)移,報廢包括銷售報廢和無收入報廢等。 CO管理會計(控制)遵循企業(yè)內(nèi)部的管理手段和規(guī)則,管理企業(yè)的成本開支、成本流動與結(jié)算、收益分析,最終實現(xiàn)節(jié)約開支和增加盈利,其常用部分包括CCA成本中心會計、IOA內(nèi)部訂單會計、PC產(chǎn)品成本控制、PA獲利分析四部分,以及CEA成本要素會計。CEA和CCA功能相似或重疊,但管理視角不同,前者基于要素視角,后者基于對象視角。與FI類似,CO模塊的數(shù)據(jù)都來自與業(yè)務模塊的集成,因此,CO模塊的很多工作都集中在月末,處理成本結(jié)算、分析與成本發(fā)生過程控制策略的優(yōu)化。 企業(yè)的成本中心包括非制造和制造類,前者(費用或收入)進入利潤表,后者匯聚的成本(料工費)通過各類途徑轉(zhuǎn)移到生產(chǎn)訂單,形成產(chǎn)品成品,入庫后進入資產(chǎn)負債表。 CO-CCA成本中心會計: 通過集成自動歸集來自各個業(yè)務模塊的成本,進行企業(yè)內(nèi)部的成本轉(zhuǎn)移(重過賬、分配分攤),進行成本的計劃和預算控制,成本計劃用于月末與實際成本對比分析,成本預算用于實時的成本監(jiān)控。 CO-PC產(chǎn)品成本控制:包括產(chǎn)品成本計劃、成本對象控制、實際成本/物料分類賬。成本計劃基于產(chǎn)品結(jié)構(gòu)滾算進行,作為標準成本和后續(xù)核算的基礎;成本對象控制以生產(chǎn)訂單為對象,基于MM物料管理模塊的發(fā)料、收貨、包公進行成本的歸集和轉(zhuǎn)出,并在月末進行計算形成在制品成本和差異;實際成本/物料分類賬對差異進行還原形成實際成本。 CO-PA獲利分析:從不同維護(產(chǎn)品、客戶、銷售員、企業(yè)組織分層等)分析企業(yè)的盈利,包括收入、成本、毛利、銷售費用、管理費用、凈利等。PA模塊主要是出具報表,但需要基于CO-PC的實際成本/物料分類賬模塊形成的實際成本,并對各成本中心的費用進行分攤,將無法分配的成本和收入進行硬性分配。 閱讀原文:原文鏈接 點晴模切ERP更多信息:http://moqie.clicksun.cn,聯(lián)系電話:4001861886 該文章在 2025/3/27 12:48:44 編輯過 |

關(guān)鍵字查詢

相關(guān)文章

正在查詢... 的專業(yè)生產(chǎn)管理軟件系統(tǒng),系統(tǒng)成熟度和易用性得到了國內(nèi)大量中小企業(yè)的青睞。")

主要針對港口碼頭集裝箱與散貨日常運作、調(diào)度、堆場、車隊、財務費用、相關(guān)報表等業(yè)務管理,結(jié)合碼頭的業(yè)務特點,圍繞調(diào)度、堆場作業(yè)而開發(fā)的。集技術(shù)的先進性、管理的有效性于一體,是物流碼頭及其他港口類企業(yè)的高效ERP管理信息系統(tǒng)。")

提供了貨物產(chǎn)品管理,銷售管理,采購管理,倉儲管理,倉庫管理,保質(zhì)期管理,貨位管理,庫位管理,生產(chǎn)管理,WMS管理系統(tǒng),標簽打印,條形碼,二維碼管理,批號管理軟件。")

同辦公管理系統(tǒng)。")

|

400 186 1886

400 186 1886

")

?

?