[點(diǎn)晴模切ERP]開票、收款與確認(rèn)收入:從財(cái)務(wù)信息化看三個(gè)概念的本質(zhì)差異

當(dāng)前位置:點(diǎn)晴教程→點(diǎn)晴ERP企業(yè)管理信息系統(tǒng)

→『 財(cái)務(wù)管理 』

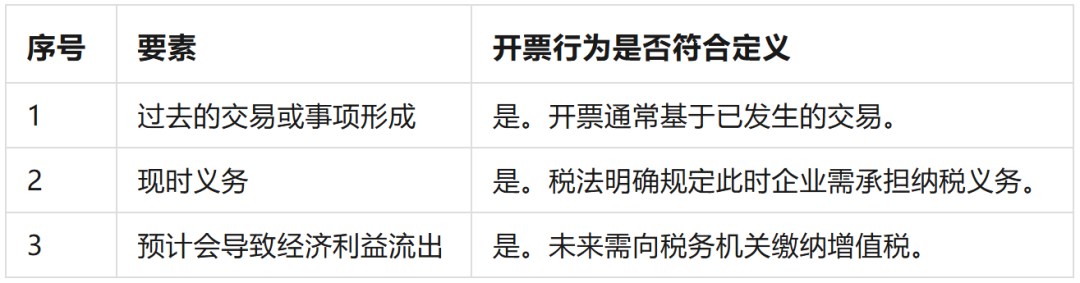

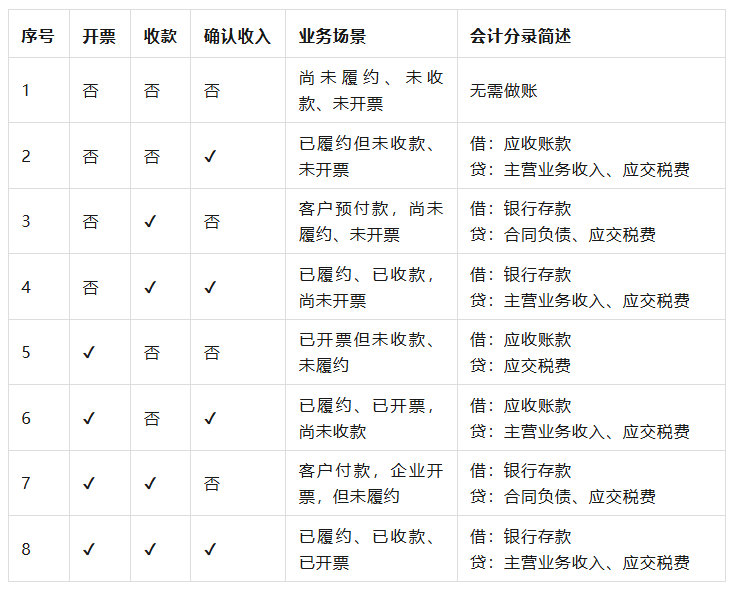

在傳統(tǒng)人工處理模式下,很多財(cái)務(wù)流程依賴「經(jīng)驗(yàn)+慣性」進(jìn)行。比如:某張發(fā)票到了、某筆款項(xiàng)收了,就「知道該怎樣做憑證了」。在財(cái)務(wù)信息化背景下,原本依賴經(jīng)驗(yàn)判斷的許多處理細(xì)節(jié),正在被迫走向標(biāo)準(zhǔn)化、規(guī)則化。 這個(gè)時(shí)間節(jié)點(diǎn),是財(cái)務(wù)人員真正直面問題的時(shí)候。當(dāng)我們不依靠點(diǎn)狀事件觸發(fā)的慣性,而是真正全面地梳理整體的邏輯與操作時(shí),會(huì)發(fā)現(xiàn)很多值得斟酌的細(xì)微之處,而這些細(xì)微之處的梳理在實(shí)操中是有難度的。它不是憑空設(shè)計(jì),而是依賴于各單位財(cái)務(wù)人員對(duì)現(xiàn)狀的充分呈現(xiàn)(What is),同時(shí)也需要一個(gè)明確全貌的人,去判斷理想狀態(tài)應(yīng)當(dāng)如何(What should be)。本文主要是為了明確收入確認(rèn)的全貌,同時(shí)對(duì)于收入確認(rèn)相關(guān)的三個(gè)節(jié)點(diǎn)—開票、收款、收入確認(rèn)的本質(zhì)進(jìn)行梳理。 本文聚焦于「收入確認(rèn)」這一場(chǎng)景,對(duì)其中三個(gè)關(guān)鍵節(jié)點(diǎn)—開票、收款、收入確認(rèn)—的本質(zhì)進(jìn)行分析與區(qū)分,嘗試去明確收入確認(rèn)的流程全貌。這三個(gè)概念既互相關(guān)聯(lián),又各自對(duì)應(yīng)不同的法律基礎(chǔ)與會(huì)計(jì)處理邏輯。在自動(dòng)生成憑證的探索過程中,明確這三者的邊界,是憑證自動(dòng)生成的前提,也是解決長(zhǎng)期財(cái)務(wù)處理過程中,經(jīng)驗(yàn)處理模式所遺留下來的模糊地帶的關(guān)鍵。  1. 開票:產(chǎn)生納稅義務(wù),會(huì)計(jì)上需要確認(rèn)負(fù)債 《中華人民共和國(guó)增值稅法》第二十八條:發(fā)生應(yīng)稅交易,納稅義務(wù)發(fā)生時(shí)間為收訖銷售款項(xiàng)或者取得銷售款項(xiàng)索取憑據(jù)的當(dāng)日;先開具發(fā)票的,為開具發(fā)票的當(dāng)日。 這意味著,納稅義務(wù)的發(fā)生時(shí)點(diǎn),是「收款或開票,孰早」。 因此,即便尚未收到款項(xiàng),只要發(fā)票已經(jīng)開具,企業(yè)就需依法承擔(dān)納稅義務(wù)。 這背后的邏輯是:增值稅是「以票管稅」的稅種。客戶憑發(fā)票可以申報(bào)抵扣進(jìn)項(xiàng)稅,那么稅務(wù)機(jī)關(guān)就必須在企業(yè)開票時(shí),確立其銷項(xiàng)稅的負(fù)擔(dān),確保稅款的歸集。 《企業(yè)會(huì)計(jì)準(zhǔn)則—基本準(zhǔn)則》第二十三條 明確了負(fù)債的定義:負(fù)債是指企業(yè)過去的交易或者事項(xiàng)形成的、預(yù)期會(huì)導(dǎo)致經(jīng)濟(jì)利益流出企業(yè)的現(xiàn)時(shí)義務(wù)。 如下表所示,定義里明確了負(fù)債的三個(gè)要素,而開票行為符合這三個(gè)要素的規(guī)定。 如下表所示,開票行為符合負(fù)債確認(rèn)條件的規(guī)定。 2. 收款:「客戶已履行付款義務(wù)」的表達(dá) 在憑證自動(dòng)生成的設(shè)計(jì)中,收款動(dòng)作往往被簡(jiǎn)化判斷。很多系統(tǒng)開發(fā)人員甚至業(yè)務(wù)人員習(xí)慣性認(rèn)為「客戶的錢到賬了,就應(yīng)該確認(rèn)收入」。但這其實(shí)是對(duì)「資金流動(dòng)」與「履約行為」的混淆。  3. 收入確認(rèn):「履約完成」的標(biāo)志。 在財(cái)務(wù)信息化的推進(jìn)過程中,收入確認(rèn)是最復(fù)雜、最受關(guān)注的模塊之一。一方面,收入是利潤(rùn)表的起點(diǎn)(Topline),直接影響毛利率等核心經(jīng)營(yíng)指標(biāo),是管理層非常關(guān)注的財(cái)務(wù)數(shù)據(jù);另一方面,收入確認(rèn)場(chǎng)景多元,涉及較多的職業(yè)判斷,涉及職業(yè)判斷的部分往往需要詳實(shí)的依據(jù)作為支持,因此是實(shí)務(wù)工作中的難點(diǎn)。 而在系統(tǒng)中,需要將「履約完成」這一抽象概念,轉(zhuǎn)化為明確的節(jié)點(diǎn),同時(shí)界定清晰附件清單,以實(shí)現(xiàn)憑證自動(dòng)生成。 實(shí)際上,在實(shí)務(wù)中,由于收入確認(rèn)的復(fù)雜性,如果某類收入發(fā)生頻率不高,企業(yè)可能會(huì)以提交總賬單的形式進(jìn)行賬務(wù)處理。 4. 總結(jié):開票、收款、收入確認(rèn)排列組合下 可能的會(huì)計(jì)分錄 前三部分,我們從概念上分別對(duì)「開票」「收款」「確認(rèn)收入」進(jìn)行了梳理。但在實(shí)際業(yè)務(wù)中,這三者往往是以不同的順序組合出現(xiàn)的,從而形成了各種各樣的業(yè)務(wù)場(chǎng)景。 當(dāng)我們開始對(duì)收入確認(rèn)的可能場(chǎng)景進(jìn)行梳理時(shí),是將碎片化的概念轉(zhuǎn)化為結(jié)構(gòu)化認(rèn)知的過程—站在全局視角下,以組合的邏輯去理解每一筆交易,分析其對(duì)應(yīng)的經(jīng)濟(jì)實(shí)質(zhì)與會(huì)計(jì)分錄。 開票、收款、收入確認(rèn)排列組合下可能的會(huì)計(jì)分錄,可參見下表。  閱讀原文:原文鏈接 點(diǎn)晴模切ERP更多信息:http://moqie.clicksun.cn,聯(lián)系電話:4001861886 該文章在 2025/4/24 9:40:24 編輯過 |

關(guān)鍵字查詢

相關(guān)文章

正在查詢... 晴ERP是一款針對(duì)中小制造業(yè)的專業(yè)生產(chǎn)管理軟件系統(tǒng),系統(tǒng)成熟度和易用性得到了國(guó)內(nèi)大量中小企業(yè)的青睞。")

晴PMS碼頭管理系統(tǒng)主要針對(duì)港口碼頭集裝箱與散貨日常運(yùn)作、調(diào)度、堆場(chǎng)、車隊(duì)、財(cái)務(wù)費(fèi)用、相關(guān)報(bào)表等業(yè)務(wù)管理,結(jié)合碼頭的業(yè)務(wù)特點(diǎn),圍繞調(diào)度、堆場(chǎng)作業(yè)而開發(fā)的。集技術(shù)的先進(jìn)性、管理的有效性于一體,是物流碼頭及其他港口類企業(yè)的高效ERP管理信息系統(tǒng)。")

晴WMS倉(cāng)儲(chǔ)管理系統(tǒng)提供了貨物產(chǎn)品管理,銷售管理,采購(gòu)管理,倉(cāng)儲(chǔ)管理,倉(cāng)庫(kù)管理,保質(zhì)期管理,貨位管理,庫(kù)位管理,生產(chǎn)管理,WMS管理系統(tǒng),標(biāo)簽打印,條形碼,二維碼管理,批號(hào)管理軟件。")

晴免費(fèi)OA是一款軟件和通用服務(wù)都免費(fèi),不限功能、不限時(shí)間、不限用戶的免費(fèi)OA協(xié)同辦公管理系統(tǒng)。")

|

400 186 1886

400 186 1886

晴公司官網(wǎng)")