[點晴模切ERP]金蝶云星空實現存貨核算自動化三步曲之(一):存貨核算之財務底層原理

當前位置:點晴教程→點晴ERP企業管理信息系統

→『 財務管理 』

第二節 發出存貨的計量

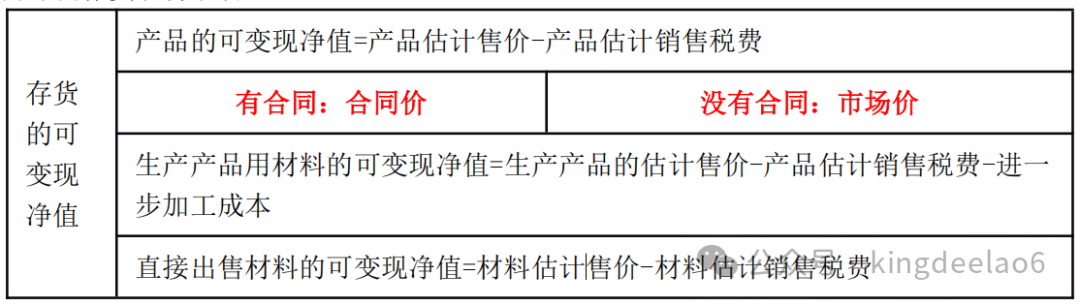

第三節:存貨的期末計量 資產負債表日,存貨應當按照成本與可變現凈值孰低計量。存貨成本高于其可變現凈值的,應當計提存貨跌價準備,計入當期損益。 成本:賬面余額。 可變現凈值:預計售價減去進一步加工成本和銷售所必須的預計稅金、費用后的凈值。

假設某企業期末存貨成本為100萬元,但因市場價格下跌,可變現凈值僅為90萬元。則:

備注:存貨跌價準備:當存貨可變現凈值低于成本時,需計提跌價準備,余額按“成本與可變現凈值孰低”列示。 會計記賬原理:

第四節:存貨的清查盤點 直接劃重點 一、存貨盤盈的處理 會計分錄為: 借:原材料等(重置成本) 貸:待處理財產損溢 借:待處理財產損溢 貸:管理費用 二、存貨盤虧或毀損的處理 盤虧時: 借:待處理財產損溢 貸:原材料/庫存商品等 應交稅費——應交增值稅(進項稅額轉出) 批準后: 借:管理費用(正常損耗) 其他應收款(保險賠款或責任人賠款) 營業外支出(非常損失) 貸:待處理財產損溢 存貨核算的底層財務原理其實并不復雜,僅僅不到1000字就可以進行總結概述。 閱讀原文:原文鏈接 點晴模切ERP更多信息:http://moqie.clicksun.cn,聯系電話:4001861886 該文章在 2025/4/24 11:06:41 編輯過 |

關鍵字查詢

相關文章

正在查詢...

|

400 186 1886

400 186 1886

?

?