|

最新文章

|

點晴ERP企業管理信息系統

→『 財務管理 』

本版文數:527 今日文數:381

|

|

在實際銷售業務中,當發票開好之后可能由于各種各樣的原因,需要調整發票的金額或數量。例如:銷售流程已經走完(開票完成),客戶反映有部分貨物有損壞,需要部分退貨。有2種情況,一種是損壞的東西還有用,公司需要回收,則開一張退貨SO(訂單類型RE),接著退貨,開代退貨發票。第二種是損壞的東西價值很低,沒用了,不需要客戶退回。則...

|

|

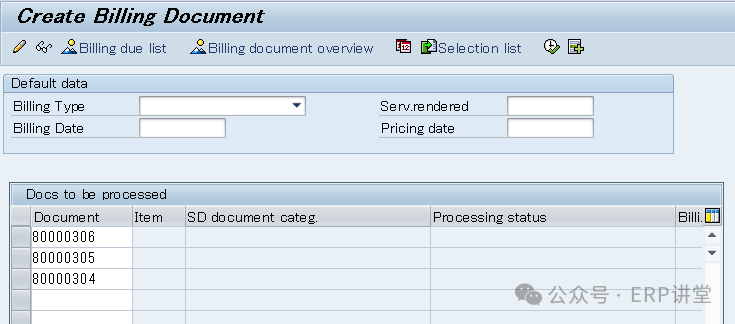

開票(合并開票,拆分開票,部分開票)我們知道在SD流程中,開發票是最后一步,也是非常重要的一步,這關系到收入記賬是否及時,應收帳款是否及時記賬,關系到應收帳款能否及時回籠。開票有2種方法:1種是VF01,輸入已經過賬發貨的交貨單,可以同時處理多張。另一種是VF04,輸入開票日期和其他一些可選篩選條件。系統會把符合開票日...

|

|

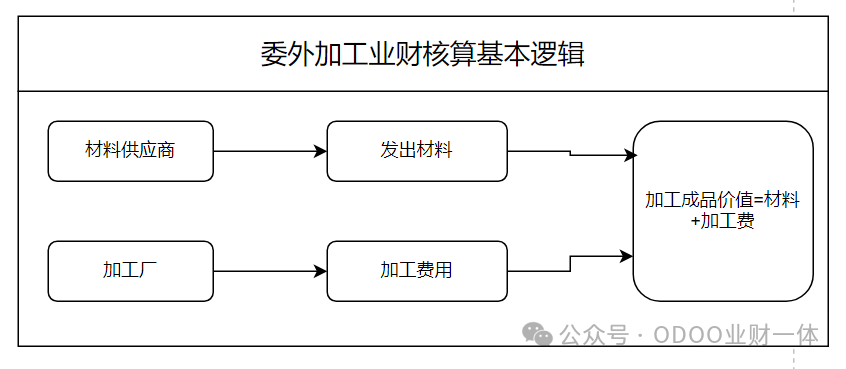

委外加工業務是制造業中常見的業務需求,也是供應鏈管理的難點:合作伙伴多,材料/半成品物流節點多,結算對象多;結合項目經驗,我針對委外加工業務的處理,整理了2種典型的業務場景以及ODOO系統處理委外加工業務3種模式,供大家分享,這些處理都是可以在ODOO免費的社區版可以實現的。一、2種典型場景:場景1:企業為典型制造業,...

|

|

每次和一些老板或高管聊天時,他們中的不少人感慨越來越感覺企業管理力不從心,尤其是企業的財務與業務之間,總是存在這樣那樣的脫鉤現象。那么,業務與財務為什么會脫鉤?如何實現兩者的無縫對接?業務財務一體化的ERP是否真的必要?今天,我們就來聊一聊。01業務VS財務在很多企業里,業務部門和財務部門好像天生就是“對頭”:業務部門...

|

|

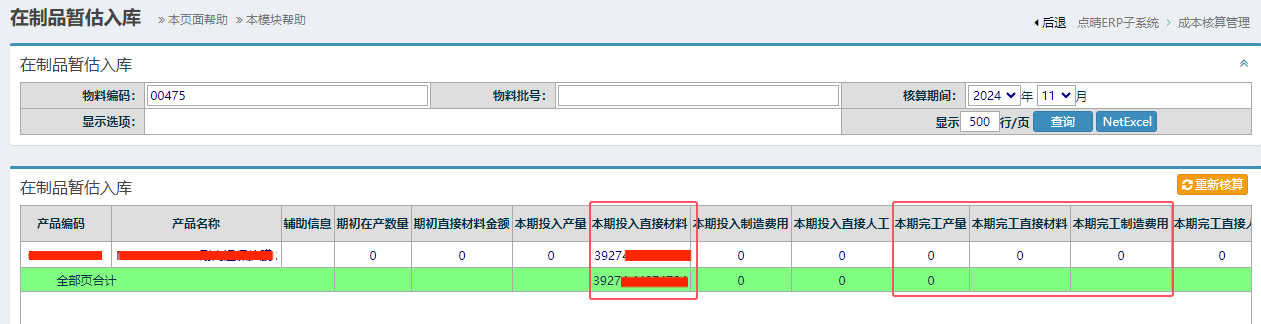

【點晴模切ERP】本期有投料,但沒有完工入庫且工單結案作廢了,直接材料怎么處理?

如上圖所示,本期有投料,但沒有完工且工單結案了,相當于本期的材料全部損耗掉了。這種情況怎么辦?直接材料的帳與產線上的材料盤點不平了。查詢在制品暫估入庫核算,本物料是否存在期末在制數量如果期末在產數量=0,說明本期投產的材料全部損耗掉了,...

|

|

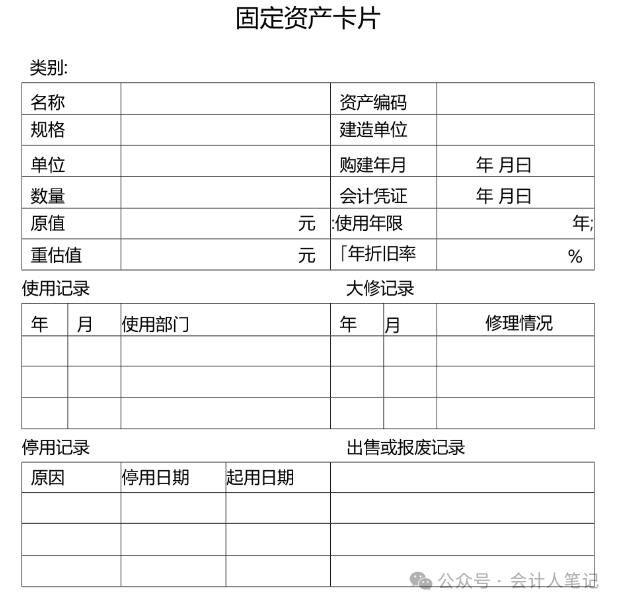

【點晴模切ERP】如何新增會計科目?登錄點晴系統,進入FMS財務子系統。查詢是否有“系統管理”的權限,如果沒有該權限,聯系網管設置崗位對應的權限。進入系統設置-->期初建賬-->開賬設置,選擇“會計科目”。選擇對應的科目,點擊“增加下級”,錄入新的科目,確定保存。

|

|

【點晴模切ERP】新增發票時無法選擇客戶?

產生這個的原因如下,請逐個排查:是否有新建客戶基礎信息。如果沒有客戶基礎信息,晴先增加客戶信息。新增教程:http://7211.oa22.cn查看該用戶是否是該客戶對應的業務員、跟單員或者授權可訪問用戶。業務員、跟單員或者授權可訪問用戶,滿足其中一個就可以查看所對應的...

|

|

暫估是指本期收到采購的材料錄入外購入庫單后,若月末時未收到發票賬單等結賬憑證,對材料的價格進行暫估并入賬。在下期或收到發票時,要對之前的暫估做沖回處理,可根據系統參數的設置,選擇適合企業的暫估沖回方式。對于暫估的處理主要分為工業和商業的兩種處理方式。如果在【系統參數】的“核算系統選項”中勾選“外購入庫生成暫估沖回憑證”...

|

|

說起標準成本,又是一個老生常談的話題。很多老師都講過這樣的課題,但由于很難有統一的標準,所以五花八門。有的企業把實際最優成本當成標準成本,有的非標定制企業也想搞一下標準成本,往往最后搞成了四不像。有的企業上ERP搞標準成本,搞了好幾年系統跑不起來,還在手工核算成本,這些是為何原因?系統通過此文讓大家找到答案。

什么是...

|

|

今天,我們來深入探討一下成本會計的基礎工作以及成本核算的主要賬戶設置,幫助大家更好地理解這一領域。成本會計的基礎工作成本會計的基礎工作主要包括成本的確認、計量、記錄和報告。它要求會計人員準確識別企業生產經營過程中發生的各項成本,包括直接材料、直接人工和制造費用等,并進行合理的計量和記錄。通過成本會計的工作,企業能夠清晰...

|

|

成本核算的意義正確計算產品成本,及時提供成本信息。優化成本決策,確立目標成本。加強成本控制,促進成本責任制的鞏固和發展,增強企業活力。1,移動加權平均法貨的計價方法之一。是平均法下的另一種存貨計價方法。即企業存貨入庫每次均要根據庫存存貨數量和總成本計算新的平均單位成本,并以新的平均單位成本確定領用或者發出存貨的計價方法...

|

|

發票校驗是采購流程的重要環節,在某個期間,供應商開了哪些發票,金額是多少?該如何查詢呢?今天就給大家介紹查詢發票清單的報表MIR5。MIR5初始界面如下,此報表查詢條件豐富,可以按錄入人、供應商、憑證日期(發票日期)、記賬日期等條件查詢。發票已聯機校驗:勾選,查詢已過賬的發票。預制:勾選,查詢處于預制狀態的發票。執行報...

|

|

在企業的財務管理中,建立健全定額管理制度,是成本會計工作的基礎與核心。今天,我們就來深入探討一下,企業應如何制定和完善定額管理制度,以更好地服務于企業的成本管理和戰略決策。

一、定額管理制度的重要性定額管理,簡而言之,就是為企業運營過程中的各項資源消耗設定合理的標準或限額。這些標準或限額的制定,能夠幫助企業更好地控制...

|

|

今天,我們來聊聊成本會計的基礎工作之一——建立健全有關成本核算的原始記錄和憑證。一、原始記錄與憑證:成本核算的基石原始記錄和憑證,是成本會計工作的起點,它們如同企業經濟活動的“記憶庫”,記錄了每一項成本發生的細節與過程。建立健全這些記錄和憑證,是確保成本核算準確無誤的前提。1.反映設備使用情況的原始記錄和憑證設備是企業...

|

|

倉庫庫存有不良品時如何操作報廢清倉出庫呢?

ERP庫存的不良品一般要做報廢出庫處理!!一般SOP是由品質人員判定不良-->倉庫將不良品轉入不良品倉-->財務確認報廢后新增報廢出庫單-->出庫確認。具體步驟的操作人員根據自身企業的報廢出庫流程確定。

1、系統管理員在系統設置中,出庫類型中增加報廢出庫類型。

2、倉庫...

|

|

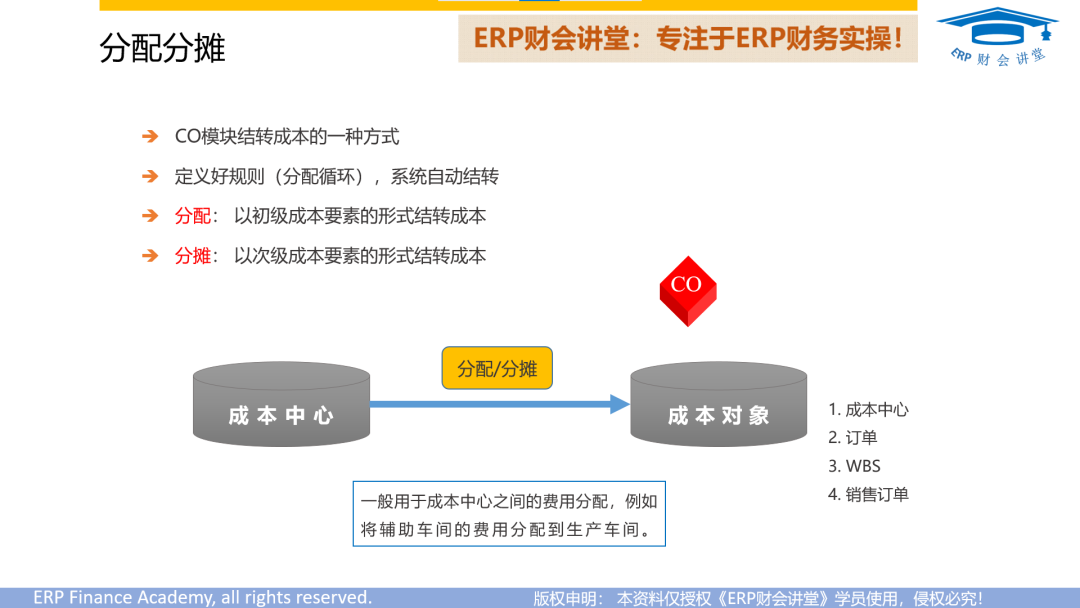

月末分配費用時,分攤和分配是兩種常見的方式,區別在于結轉的成本要素。分配是以初級成本要素的形式結轉成本,分攤是以次級成本要素的形式結轉成本。在分攤費用之前,我們需要定義一個分攤規則,指定將公共成本中心的費用分攤到哪些成本中心,分攤哪些費用,以及分攤的比例等信息。接下來,我們介紹如何定義費用的分攤規則。KSU1進入分攤規...

|

|

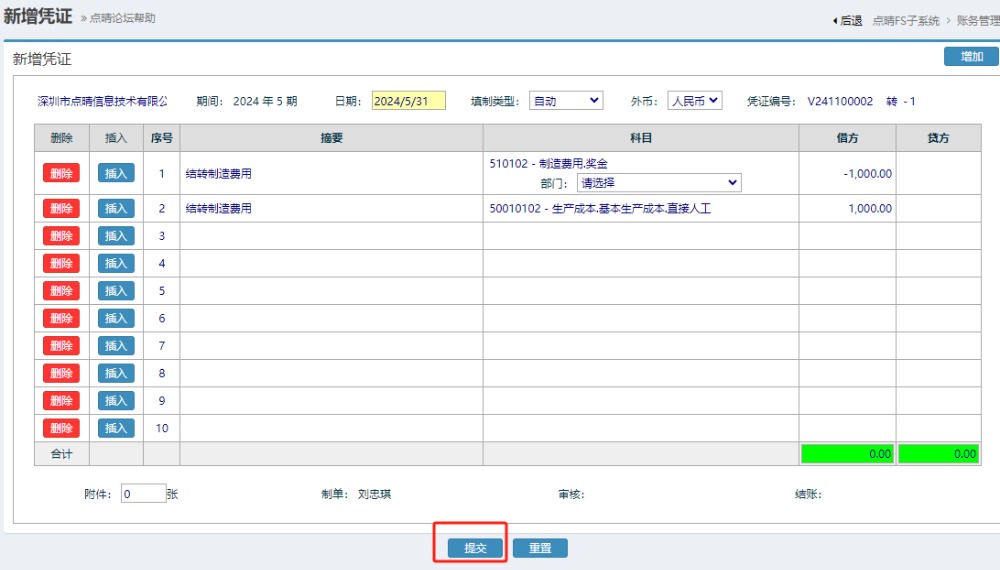

【點晴模切ERP】總賬月末如何結轉制造費用?

制造費用是指企業為生產產品和提供勞務而發生的各項間接費用,包括工資及福利費、折舊費、修理費、辦公費、水電費、機物料消耗、勞動保護費、季節性修理期間的停工損失等。月末時如何結轉制造費用?進入點晴FMS總賬系統,選擇賬務處理--》期末結轉--》結轉成本。首次進入結轉時,需...

|

|

總處理原則1、不可再生產的殘料,不記成本。出售殘料的收入計其他業務收入,出售時無需結轉成本。(以出售殘料作為主要收入的企業除外)2、可再生產的殘料,按能夠使用的評估額,沖減生產成本。3、生產過程中殘品量在正常范圍內的,屬于生產過程中的正常消耗,殘品不分攤成本,所有成本記入正常產品中。4、超出殘品率的非正常殘品,需要與正...

|

|

在ERP財務系統里,經常會看到“業務憑證”與“總賬憑證”這2個名詞,它們是會計核算中的兩個重要概念,也存在一些異同:1相同點:1.記錄經濟業務:業務憑證和總賬憑證都是用來記錄企業經濟業務活動的書面證明,是會計核算的基礎。2.會計分錄:兩者都包含會計分錄信息,即涉及的會計科目、借方金額和貸方金額。2不同點:1.生成方式:...

|

|

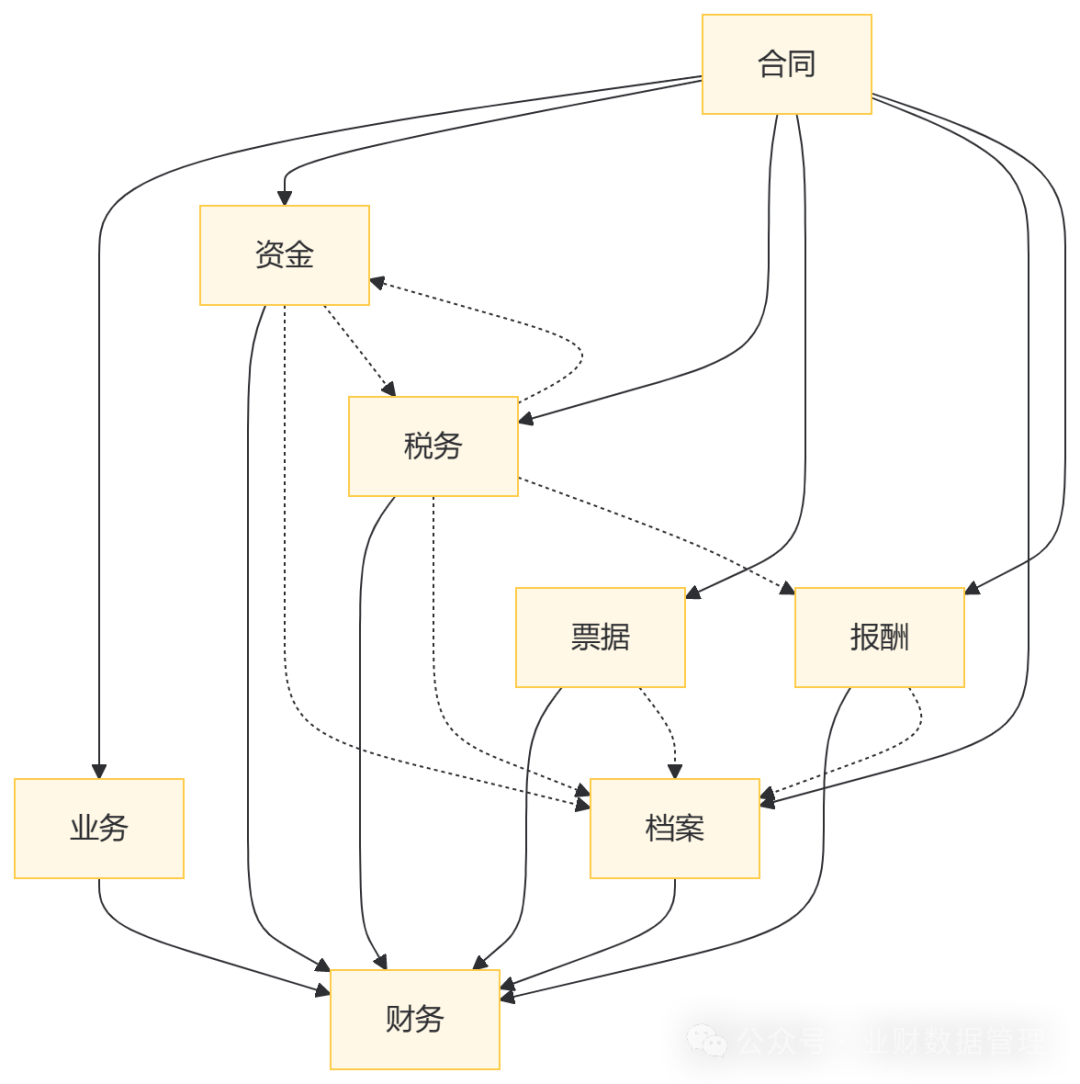

眾所周知,推動數據要素高水平應用的關鍵,是一條業務數據,多個應用場景,從而能帶來產出和效益倍增效應。許多人談到數據要素應用場景,馬上就聯想到跨行業、跨領域。但實際上,與其在不擅長的陌生行業領域持續投入,不如在本行業或者企業內部深耕,在企業內部搭建數據要素的高速公路,通過業財票稅等的一體化,實現數據的自動流動!!!!在V...

|

|

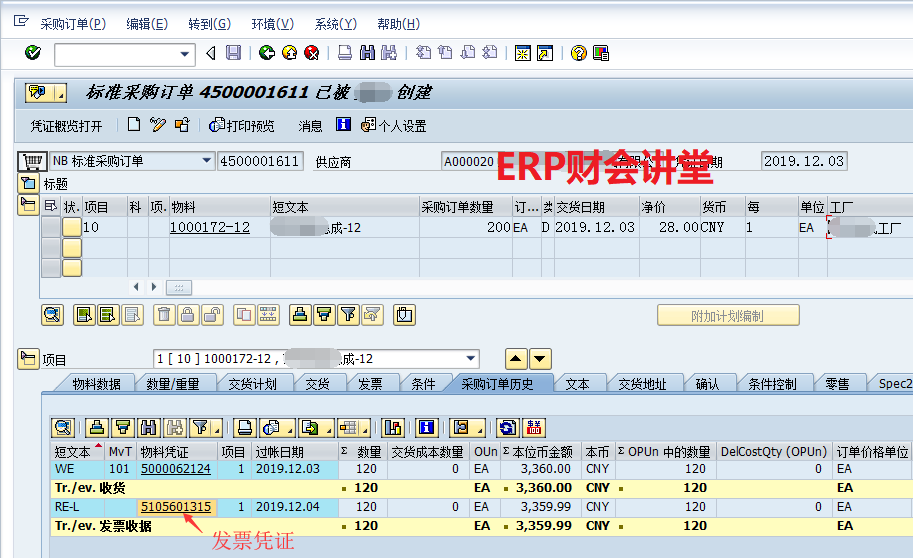

SAP中采購發票錄入之后,如果發現有錯誤,我們不能直接FB08沖銷會計憑證,需要通過事務碼MR8M沖銷發票,生成沖銷的發票憑證。并且沖銷發票憑證之后,需要手工將對應的會計憑證清賬。例如,采購訂單4500001611對應的發票憑證5105601315有錯誤,需要沖銷。沖銷之前ME23N查看采購訂單歷史如下圖。FBL1N查...

|

|

導讀標準價法,是一種按照事先制定的標準成本計價的方法。在ERP系統中,企業會預先設定每種存貨的標準價格,這個標準價格通常基于歷史成本、市場價格、生產成本等因素綜合考慮得出。當存貨入庫時,ERP系統會按照設定的標準價格計算存貨的總價值,并更新庫存數量和庫存金額。當存貨出庫時,ERP系統同樣會按照標準價格計算出庫存貨的總價...

|

|

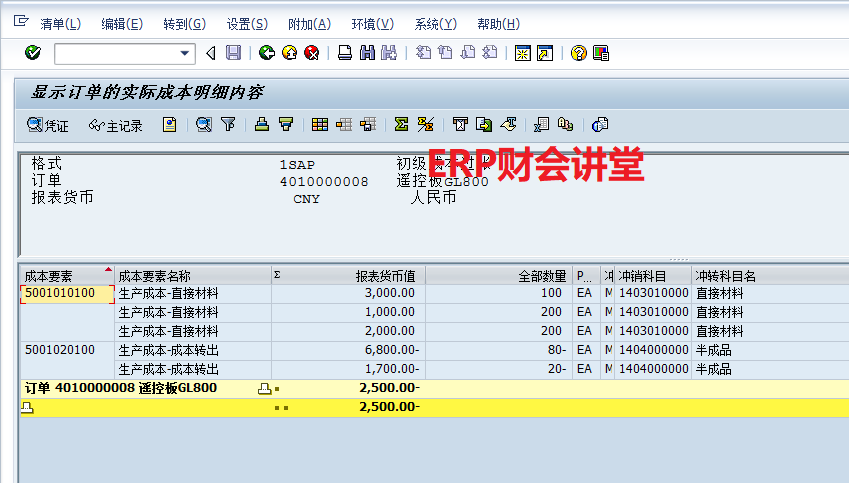

報工,即輸入生產工單消耗的作業工時,是生產訂單生命周期的重要環節,一般由生產部門錄入。從CO的角度,報工和成本密切相關,如果訂單忘記報工,則成本核算不準確。在傳統財務核算下,成本結轉是月底結賬的事情,而在SAP中,成本是實時結轉的。訂單報工時,系統自動從生產成本中心結轉成本到訂單,結轉金額等于作業工時(報工時錄入)乘以...

|

|

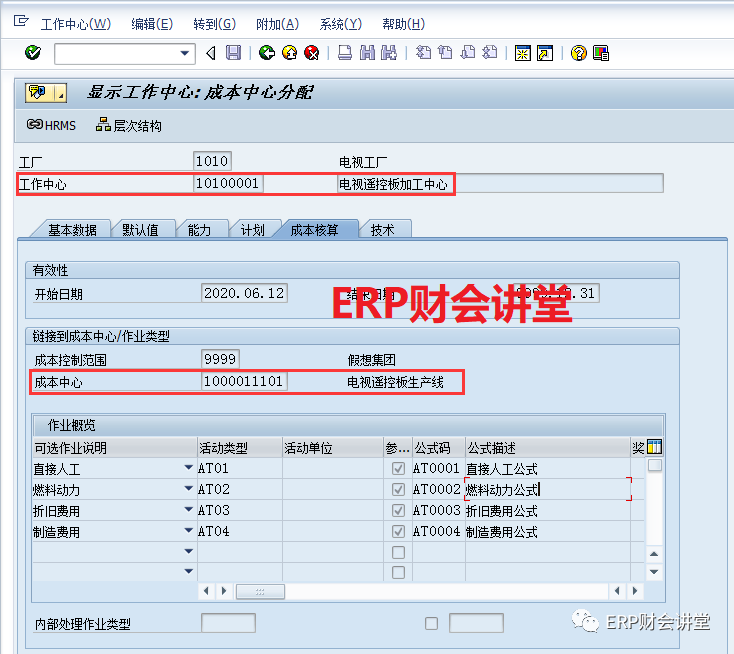

SAP系統工作中心是PP模塊的重要基礎數據,為產品的加工中心,可以是一條生產線,一個加工設備,或者是生產車間。在PP模塊,工作中心和能力計劃相關,用于計算訂單的生產周期。在CO模塊,工作中心與成本核算密切相關。工作中心提供產品的加工服務,如人工工時、機械工時,生產訂單報工時,輸入消耗的作業工時,系統根據計劃工費率(KP...

|

|

欠供應商的貨款,以原材料抵賬,怎么進行會計處理?解答:企業的原材料多數也是供應商處購買的,因此,提問描述的情形就包括兩種:用從A供應商購進的原材料,抵償A供應商的債務,就變成了實質上的退貨;當然,也有用從B供應商購進的貨物,抵償A供應商的債務,這種情形就屬于“債務重組”。一、屬于退貨的借:應付賬款等應交稅費-應交增值稅...

|

400 186 1886

400 186 1886